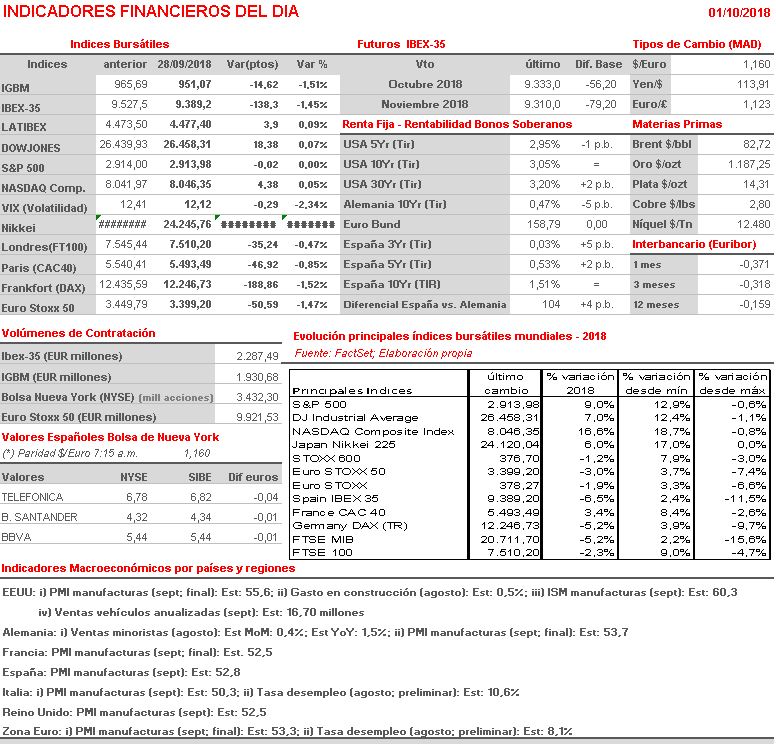

Resumen Semana

- Tras el duro castigo recibido por las bolsas europeas el pasado viernes, día de cierre del 3T2018, los inversores afrontan a partir de HOY una intensa semana en la que la macroeconomía y la geopolítica “marcarán el paso a los mercados financieros”.

- Señalar que tras la presentación de las líneas maestras del presupuesto italiano para 2019, el enfrentamiento entre el gobierno populista italiano con sus socios en la UE y con la Comisión Europea (CE) está servido. No sólo la estimación del déficit público supera con creces el objetivo establecido y el nivel que la CE consideraba adecuado -por debajo del 2%-, si no que la partida de ingresos recogida en el proyecto de presupuestos es todo menos creíble, lo que llevará finalmente el déficit público italiano a superar el 2,4% oficial.

- Un país con un endeudamiento público que supera con creces el 130% de su PIB no puede seguir endeudándose como pretende el Gobierno italiano, ya que ello, a la larga, lastrará el crecimiento económico del país, ya de por sí muy débil.

- Por tanto, y teniendo en cuenta que el apoyo a la deuda de la región por parte del BCE está cercano a finalizar, los gobiernos del sur de Europa deberían tomar nota y tener cuidado con la elaboración de sus presupuestos.

- HOY se reúnen los ministros de Finanzas de la Zona Euro en el Eurogrupo, reunión en la que entendemos habrá tensión entre el ministro italiano de Finanzas, Tria, y sus socios. Habrá que estar atentos, por tanto, a los titulares que puedan generar los asistentes antes y después de la mencionada reunión.

- Esta madrugada los Gobiernos de EEUU y Canadá, han cerrando a última hora un acuerdo comercial que sustituirá al antiguo NAFTA y que se denominará USMCA, en el que también se integrará Méjico, país que hace unas semanas había alcanzado un acuerdo comercial bilateral con EEUU.

- Vemos más complicado que esto ocurra con China, ya que con este país el problema no es únicamente comercial, puesto que EEUU le acusa de “robar” la tecnología y la propiedad intelectual a las empresas estadounidenses que hacen negocios en el mismo.

- Señalar que la semana presenta una agenda macro cargada de referencias, entre las que destacaríamos la publicación HOY en la Zona Euro y EEUU de los PMIs manufacturas de septiembre; el miércoles de los PMIs de los sectores de los servicios del mismo mes; y el viernes de los datos de empleo, también de septiembre, de EEUU.

- HOY esperamos una apertura ligeramente al alza de las bolsas europeas. Habrá que estar muy atentos al comportamiento del mercado italiano de bonos y a la evolución de la bolsa de este país ya que, de continuar cayendo pueden arrastrar tras de sí al resto de bolsas europeas.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta resultados 2017 por importe bruto de EUR 0,19 por acción;

- Abengoa (ABG): Junta General Extraordinaria de Accionistas (1ª convocatoria; posiblemente se celebre mañana en 2ª convocatoria);

>Bolsas Europeas

- Bonduelle (BON-FR): publica resultados 4T2018;

- Aryzta (ARYN-CH): publica resultados 4T2018;

Publicación de RESULTADOS

- SNIACE (SNC): beneficio neto -8.3M (H1 2018) Vs -2.5M (H1 2017)

- NEXTIL (NXT): beneficio neto -4.8M (H1 2018)

- ABENGOA (ABG): beneficio neto -100M (H1 2018)

COMENTARIOS DIARIOS DE BOLSA ANTERIORES

- 04 julio | Día de la Independencia en EEUU

- 06 junio | Reunión del Consejo de Gobierno del BCE

- 13 mayo | Esperamos una jornada de mera transición

- 17 abril | La inflación volverá a ser protagonista

- 10 abril | Rentabilidad 1T 2024 Fondo Momento Europa

- 20 marzo | Esperando el comunicado de la FED

- 27 febrero | Atentos a la agenda macro y empresarial

- 15 febrero | Publicación del PIB del Reino Unido del 4T2023

- 15 diciembre | HOY tendrá lugar el cuádruple vencimiento de derivados

- 13 diciembre | A la espera del comunicado de la FED

- 29 noviembre | El Ibex-35 alcanza los 10.000 puntos

- 27 noviembre | Agenda de eventos macroeconómicos | del 27 nov. al 2 dic.

- 24 noviembre | Publicación de los índices de clima empresarial de Alemania

- 22 noviembre | Israel y Hamás alcanzan un acuerdo de tregua de cuatro días

- 20 noviembre | Moody’s mantiene el rating de Italia en “grado de inversión”

- 10 noviembre | Duro discurso de Powell en el foro organizado por el FMI

- 09 noviembre | Powell intervendrá en un foro organizado por el FMI

- 08 noviembre | Telefónica celebra su Día del Inversor

- 20 octubre | Vencimiento mensual de derivados

- 18 octubre | El PIB de China del 3T2023 crece más de lo esperado

- 10 octubre | LINKFACTOR TRADE RECEIVABLES. Programa de Pagarés

- 09 octubre | Rentabilidad marzo 2024 – Fondo Momento Europa

- 03 octubre | Al son de los rendimientos de los bonos

- 27 septiembre | Wall Street tuvo una de sus peores sesiones de los últimos meses

- 26 septiembre | Los bonos condicionarán la sesión un día más

- 25 septiembre | Publicación en Alemania de los índices IFO de clima empresarial

- 25 septiembre | Agenda de eventos macroeconómicos | del 25 al 29 de septiembre

- 22 septiembre | Publicación de los PMIs de Alemania, Francia, Reino Unido y EEUU

- 20 septiembre | Esperando la decisión de la Fed y el contenido de su “discurso”

- 15 septiembre | Agenda de eventos macroeconómicos | del 18 al 22 de septiembre

- 14 septiembre | Reunión del Consejo de Gobierno del BCE

- 12 septiembre | Atentos a la evolución del precio del crudo

- 11 septiembre | Agenda de eventos macroeconómicos | del 11 al 15 de septiembre

- 05 septiembre | Las Bolsas en el mes de agosto 2023

- 05 septiembre | El PMI servicios de China en su nivel más bajo en 8 meses

- 01 septiembre | Agenda de eventos macroeconómicos | del 4 al 8 de septiembre

- 16 agosto | HOY se publica el IPC de julio de Reino Unido

- 15 agosto | HOY se publican los índices ZEW en Alemania

- 02 agosto | Fitch rebaja el rating crediticio de EEUU a AA+

- 27 julio | HOY es el turno del BCE

- 26 julio | Jornada totalmente condicionada por el FOMC

- 14 julio | RENTABILIDAD FONDO MOMENTO EUROPA

- 23 junio | Sesión negativa en Asia

- 15 junio | HOY tomará el relevo de la Fed el BCE

- 04 mayo | HOY será el turno del BCE

- 21 abril | Publicación de los índices PMIs

- 04 abril | Las Bolsas en el mes de marzo 2023

- 17 febrero | Entrada de Sacyr | Cartera 10 valores bolsa española

- 17 febrero | Publicación de varios nuevos indicadores de precios

- 15 febrero | Publicación de ventas minoristas de enero en EEUU

- 06 febrero | Comportamiento negativo de las bolsas asiáticas

- 03 febrero | Las Bolsas en el mes de enero 2023

- 01 febrero | A la espera de la Fed

- 24 enero | Publicación de los PMIs de enero

- 17 enero | Publicación de los índices ZEW

- 12 enero | Publicación del IPC en EEUU

- 09 enero | Las Bolsas en el mes de diciembre 2022

- 30 diciembre | Desde Link Securities queremos desearles un Feliz 2023

- 27 diciembre | Entrada de Indra (IDR) | Cartera 10 valores bolsa española

- 22 diciembre | La agenda macro del día es especialmente intensa en EEUU

- 19 diciembre | Semana sin cambios | Cartera 10 valores bolsa española

- 19 diciembre | Preocupante situación epidemiológica en China

- 15 diciembre | HOY es el turno de los bancos centrales europeos

- 13 diciembre | Publicación del IPC de noviembre en EEUU

- 07 diciembre | Las Bolsas en el mes de noviembre 2022

- 05 diciembre | Esta semana el mercado del petróleo será protagonista

- 01 diciembre | Pendientes de la publicación del PCE de octubre en EEUU

- 29 noviembre | Positivo comportamiento de las bolsas chinas esta madrugada

- 23 noviembre | Publicación de las actas de la reunión de octubre de la Fed

- 21 noviembre | Nuevos casos de Covid-19 y nuevos confinamientos en China

- 16 noviembre | HOY se publican en Reino Unido el IPC y el IPP de octubre

- 09 noviembre | El resultado electoral en EEUU apunta a un gobierno dividido

- 04 noviembre | HOY se darán a conocer los PMIs servicios en la Eurozona

- 28 octubre | Nuevos confinamientos en China

- 27 octubre | A la espera de conocer qué es lo que anuncia el BCE

- 25 octubre | Publicación en Alemania de los índices IFO

- 24 octubre | Publicación de los PMIs en Europa

- 12 octubre | HOY se dará a conocer el IPP de septiembre en EEUU

- 07 octubre | Las Bolsas en el mes de septiembre 2022

- 26 septiembre | Entrada de Unicaja (UNI) | Cartera 10 valores bolsa española

- 23 septiembre | Publicación de los PMIs preliminares de septiembre

- 21 septiembre | A la espera de la decisión del banco central estadounidense

- 20 septiembre | Pequeño rally de última hora experimentado AYER por Wall Street

- 16 septiembre | Cuádruple vencimiento de futuros y opciones

- 15 septiembre | Publicación de las ventas minoristas de agosto en EEUU

- 12 septiembre | Entradas de BBVA y Sacyr | Cartera 10 valores bolsa española

- 09 septiembre | Reunión de los ministros de Energía de la Unión Europea

- 07 septiembre | Desaceleración del crecimiento de la economía de China

- 06 septiembre | Las Bolsas en el mes de agosto 2022

- 17 agosto | HOY se conocerán las actas de julio de la Fed

- 02 agosto | Las Bolsas en el mes de julio 2022

- 19 julio | Giro a la baja a media sesión en Wall Street

- 11 julio | Nuevo repunte de casos de Covid-19 en China

- 08 julio | Las Bolsas en el mes de junio 2022

- 05 julio | Buenos datos macro publicados en China

- 30 junio | HOY la inflación volverá a ser protagonista

- 13 junio | Nuevos confinamientos en China

- 07 junio | Las Bolsas en el mes de mayo 2022

- 06 mayo | Publicación de cifras de empleo en EEUU

- 05 mayo | Las Bolsas en el mes de abril 2022

- 04 abril | Las Bolsas en el mes de marzo 2022

- 31 marzo | La inflación volverá a tomar protagonismo

- 15 marzo | El precio del crudo continua en descenso

- 10 marzo | Reunión del Consejo de Gobierno del BCE

- 03 marzo | Las Bolsas en el mes de febrero 2022

- 16 febrero | El conflicto ucraniano ha entrado en un impasse

- 14 febrero | Pendientes de las noticias sobre la crisis ucraniana

- 03 febrero | Las Bolsas en el mes de enero 2022

- 02 febrero | Positivos resultados trimestrales de Alphabet

- 28 enero | Cifras récords de Apple

- 21 enero | Giro brusco a la baja AYER en Wall Street

- 20 enero | Nueva actuación del Banco Popular de China

- 12 enero | Publicación del IPC de diciembre en EEUU

- 04 enero | Las Bolsas en el mes de diciembre de 2021

- 30 diciembre | Última sesión del año en el mercado español

- 28 diciembre | Sesión sin referencias macroeconómicas de calado

- 20 diciembre | La pandemia volverá a monopolizar la atención

- 17 diciembre | Cuádruple vencimiento de los contratos de derivados

- 16 diciembre | HOY será el turno del BCE y del Banco de Inglaterra

- 14 diciembre | Entrada de BBVA | Cartera 10 valores bolsa española

- 10 diciembre | Publicación del IPC estadounidense del mes de noviembre

- 06 diciembre | Noticias positivas sobre Ómicron

- 03 diciembre | Repunte del precio del crudo

- 02 diciembre | Atentos a todo lo que se publique sobre el Omicron

- 01 diciembre | Las Bolsas en el mes de noviembre de 2021

- 19 noviembre | Vencimiento mensual de derivados en la bolsa española

- 15 noviembre | Los inversores muy pendientes de la evolución de la pandemia

- 12 noviembre | Entrada de REPSOL | Cartera 10 valores bolsa española

- 11 noviembre | Evergrande ha evitado otra vez a última hora la quiebra

- 10 noviembre | Esperamos que la inflación vuelva a ser protagonista

- 04 noviembre | Las Bolsas en el mes de octubre de 2021

- 01 noviembre | Entrada APERAM | Cartera 10 valores bolsa española

- 29 octubre | Última sesión de un muy positivo mes de octubre

- 25 octubre | Entrada CELLNEX | Cartera 10 valores bolsa española

- 21 octubre | Caídas en la mayoría de las bolsas asiáticas

- 20 octubre | La inflación está en el “punto de mira”

- 18 octubre | Caídas de los mercados asiáticos esta madrugada

- 14 octubre | Pendientes del precio del crudo

- 06 octubre | Muy atentos al “drama político” en Washington

- 04 octubre | Rentabilidad 3T 2021 Fondo Momento Europa

- 01 octubre | Las Bolsas en el mes de septiembre de 2021

- 30 septiembre | Semana sin cambios | Cartera 10 valores bolsa española

- 28 septiembre | El precio del crudo en el punto de mira

- 27 septiembre | El crudo en Asia en su nivel más elevado en tres años

- 20 septiembre | Temor de los inversores a la “caída” de la promotora Evergrande

- 17 septiembre | Sesión de cuádruple vencimiento de los contratos de derivados

- 16 septiembre | El sector eléctrico lastró al Ibex35

- 15 septiembre | La economía de China continúa desacelerándose

- 14 septiembre | Publicación en EEUU del IPC de agosto

- 13 septiembre | Varios factores en el punto de mira

- 10 septiembre | Semana sin cambios | Cartera 10 valores bolsa española

- 09 septiembre | A la espera de saber qué es lo que anuncia el BCE

- 08 septiembre | Publicación del Libro Beige de la Reserva Federal

- 06 septiembre | Entrada de ROVI e INDRA | Cartera 10 valores bolsa española

- 03 septiembre | Las Bolsas en el mes de agosto de 2021

- 02 septiembre | Jornada de escasas referencias macro

- 18 agosto | Publicación de las actas de julio del FOMC

- 30 julio | Las Bolsas en el mes de julio de 2021

- 29 julio | La Fed no aportó grandes novedades

- 28 julio | A la espera de la Fed esta tarde

- 08 julio | Las Bolsas en el mes de junio de 2021

- 06 julio | Publicación en Alemania de los índices ZEW

- 02 julio | Rentabilidad 1S 2021 Fondo Momento Europa

- 16 junio | Esperando a lo que “hace y dice” la Fed

- 15 junio | A la espera de las cifras macro de EEUU

- 11 junio | La reunión del BCE pasó sin pena ni gloria

- 01 junio | Las Bolsas en el mes de mayo 2021

- 04 mayo | Las Bolsas en el mes de abril 2021

- 29 abril | Futuros al alza

- 08 abril | Esperamos otra sesión transición

- 01 abril | Las Bolsas en el mes de marzo 2021

- 22 marzo | Fuerte caída de la lira turca

- 19 marzo | Cuádruple hora bruja

- 11 marzo | Reunión del Consejo de Gobierno del BCE

- 01 marzo | Las Bolsas en el mes de febrero 2021

- 09 febrero | Entrada de Caixabank e IAG | Cartera 10 valores

- 08 febrero | El Nikkei ha cerrado a su nivel más alto desde 1991

- 02 febrero | Entrada de Bankinter y Airbus | Cartera 10 valores

- 01 febrero | Las Bolsas en el mes de enero 2021

- 01 febrero | Atentos al Congreso estadounidense

- 26 enero | Entrada de IAG | Cartera 10 valores

- 18 enero | Positivas cifras macroeconómicas en China

- 07 enero | Los demócratas controlarán las dos cámaras

- 05 enero | Las Bolsas en el mes de diciembre 2020

- 05 enero | Sin cambios esta semana | Cartera 10 valores

- 31 diciembre | Feliz 2021

- 28 diciembre | Entrada de Aedas e IAG | Cartera 10 valores

- 28 diciembre | Donald Trump firma la ley del nuevo programa de ayudas

- 22 diciembre | Entrada de Aperam | Cartera 10 valores

- 21 diciembre | Sin acuerdo el fin de semana para evitar un brexit “duro”

- 18 diciembre | Cuádruple vencimiento

- 15 diciembre | Entrada de Acerinox y Unicaja | Cartera 10 valores

- 14 diciembre | Continúan las negociaciones del Brexit

- 11 diciembre | EL BCE cumple con el guion previsto

- 08 diciembre | Entrada de Santander y Applus | Cartera 10 valores

- 02 diciembre | Las Bolsas en el mes de noviembre 2020

- 01 diciembre | Entrada de Acerinox | Cartera 10 valores

- 27 noviembre | BBVA y el Sabadell dan por terminadas las negociaciones

- 26 noviembre | Sin la referencia de Wall Street

- 24 noviembre | Entrada de BBVA | Cartera 10 valores

- 17 noviembre | Entrada de Unicaja y Liberbank | Cartera 10 valores

- 16 noviembre | BBVA vende su negocio comercial de EEUU

- 13 noviembre | El desarrollo de la pandemia de nuevo en el punto de mira

- 10 noviembre | Entrada de Aperam, AENA y Rovi | Cartera 10 valores

- 09 noviembre | Biden se proclama vencedor de los comicios en EEUU

- 06 noviembre | Publicación en EEUU de las cifras de empleo

- 05 noviembre | Los bancos centrales volverán a ser protagonistas

- 03 noviembre | Las Bolsas en el mes de octubre 2020

- 03 noviembre | Los inversores apuestan por una clara victoria demócrata

- 02 noviembre | A la espera del resultado de las elecciones estadounidenses

- 30 octubre | Los valores de corte tecnológico bajo presión

- 29 octubre | Reunión del Consejo de Gobierno del BCE

- 27 octubre | Entrada de Bankia | Cartera 10 valores

- 20 octubre | Entrada de Grifols | Cartera 10 valores

- 16 octubre | Continua la inquietud entre los inversores

- 15 octubre | El “factor” Covid-19 lastra a las bolsas europeas

- 13 octubre | Entrada de ACS y CAF | Cartera 10 valores

- 13 octubre | Comienza la temporada de resultados en Wall Street

- 08 octubre | Buen comportamiento del mercado estadounidense

- 06 octubre | DETECTOR DE VALORES: Signify (LIGHT-NL)

- 02 octubre | Las Bolsas en el mes de septiembre 2020

- 29 septiembre | Entrada de Mediaset España | Cartera 10 valores

- 29 septiembre | La jornada traerá una agenda macro interesante

- 22 septiembre | Entrada de Acerinox | Cartera 10 valores

- 18 septiembre | Cuádruple vencimiento de los contratos de derivados

- 17 septiembre | Fuerte revalorización del dólar tras la reunión del FOMC

- 16 septiembre | A la espera de conocer los anuncios que realizará la Fed

- 15 septiembre | Muy pendientes del brexit

- 08 septiembre | Entrada de Acerinox y ACS | Cartera 10 Valores

- 08 septiembre | Las relaciones entre EEUU y China son cada vez más tensas

- 07 septiembre | Sin la referencia de Wall Street

- 04 septiembre | El sector bancario español atraerá la atención

- 03 septiembre | Las Bolsas en el mes de agosto 2020

- 28 agosto | La agenda macro marcará el paso

- 19 agosto | Sesiones de reducida actividad

- 17 agosto | Muy atentos a lo que ocurra en Washington

- 11 agosto | Publicación de los índices ZEW de agosto

- 10 agosto | Creciente tensión entre EEUU y China

- 07 agosto | A la espera de los datos de empleo de EEUU

- 03 agosto | Las Bolsas en el mes de julio 2020

- 03 agosto | AMADEUS (AMS) | Análisis de resultados

- 31 julio | TELEFÓNICA (TEF) | Análisis de resultados

- 31 julio | BBVA | Análisis de resultados

- 30 julio | BANKIA (BKIA) | Análisis de resultados

- 30 julio | El discurso de Powell gustó a los inversores

- 29 julio | ENAGÁS (ENG) | Análisis de resultados

- 24 julio | BANKINTER (BKT) | Análisis de resultados

- 23 julio | NATURGY (NTGY) | Análisis de resultados

- 23 julio | IBERDROLA (IBE) | Análisis de resultados

- 22 julio | La atención estará puesta en Washington

- 20 julio | División entre los lideres de la UE

- 17 julio | Cumbre de los líderes de la Unión Europea

- 09 julio | DETECTOR DE VALORES: HelloFresh (HFG-DE)

- 08 julio | La recuperación en forma de “V” se aleja

- 01 julio | Las Bolsas en el mes de junio 2020

- 25 junio | Sesión de datos macro

- 24 junio | Publicación de los índices IFO

- 19 junio | Cuádruple vencimiento de derivados

- 18 junio | Temor de los inversores a nuevos rebrotes

- 17 junio | QUABIT (QBT) | Análisis de resultados

- 17 junio | Nuevas medidas de confinamiento en Pekín

- 15 junio | Temor a una segunda ola de casos de Covid-19

- 11 junio | INDITEX (ITX) | Análisis de resultados

- 08 junio | Posible fase de consolidación

- 04 junio | A la espera del BCE

- 01 junio | Las Bolsas en el mes de mayo 2020

- 28 mayo | CODERE (CDR) | Análisis de resultados

- 22 mayo | OHL | Análisis de resultados

- 21 mayo | Nuevo foco de tensión entre EEUU y China

- 20 mayo | Giro de 180 grados en el Ibex-35

- 19 mayo | GESTAMP (GEST) | Análisis de resultados

- 14 mayo | AMADEUS (AMS) | Análisis de resultados

- 14 mayo | ALMIRALL (ALM) | Análisis de resultados

- 12 mayo | DETECTOR DE VALORES: SANOFI (SAN-FR)

- 12 mayo | INDRA (IDR) | Análisis de resultados

- 11 mayo | CELLNEX (CLNX) | Análisis de resultados

- 08 mayo | IAG | Análisis de resultados

- 06 mayo | APPLUS (APP) | Análisis de resultados

- 06 mayo | REPSOL (REP) | Análisis de resultados

- 05 mayo | ENDESA (ELE) | Análisis de resultados

- 05 mayo | LIBERBANK (LBK) | Análisis de resultados

- 05 mayo | Las Bolsas en el mes de abril 2020

- 04 mayo | BBVA | Análisis de resultados

- 30 abril | IBERDROLA (IBE) | Análisis de resultados

- 30 abril | Consejo de Gobierno del BCE

- 29 abril | BANKIA (BKIA) | Análisis de resultados

- 29 abril | ENCE (ENC) | Análisis de resultados

- 27 abril | VISCOFAN (VIS) | Análisis de resultados

- 27 abril | ACERINOX (ACX) | Análisis de resultados

- 24 abril | PHARMAMAR (PHM) | Análisis de resultados

- 24 abril | BANKINTER (BKT) | Análisis de resultados

- 23 abril | EUSKATEL (EKT) | Análisis de resultados

- 23 abril | Publicación de los PMIs

- 22 abril | GRIFOLS (GRF) | Análisis de resultados

- 22 abril | ENAGÁS (ENG) | Análisis de resultados

- 20 abril | Nueva caída del precio del crudo

- 16 abril | “Duros” datos macroeconómicos AYER en EEUU

- 07 abril | Fuerte cierre alcista AYER de Wall Street

- 03 abril | Publicación en Europa y EEUU de los PMIs

- 02 abril | Las Bolsas en el mes de marzo 2020

- 02 abril | Atentos a los datos de empleo en EEUU

- 19 marzo | INDITEX (ITX) | Análisis de resultados

- 12 marzo | Reunión del Consejo de Gobierno del BCE

- 09 marzo | La crisis sanitaria hunde los mercados

- 04 marzo | Publicación de los PMIs y los ISM

- 03 marzo | Las Bolsas en el mes de febrero

- 02 marzo | AMADEUS (AMS) | Análisis de resultados

- 02 marzo | VISCOFAN (VIS) | Análisis de resultados

- 28 febrero | GESTAMP (GEST) | Análisis de resultados

- 28 febrero | VIDRALA (VID) | Análisis de resultados

- 28 febrero | El coronavirus desata el pánico en los mercados

- 27 febrero | GLOBAL DOMINION (DOM) | Análisis de resultados

- 27 febrero | IBERDROLA (IBE) | Análisis de resultados

- 26 febrero | APPLUS (APPS) | Análisis de resultados

- 26 febrero | CELLNEX (CLNX) | Análisis de resultados

- 26 febrero | ENDESA (ELE) | Análisis de resultados

- 24 febrero | ALMIRALL (ALM) | Análisis de resultados

- 21 febrero | REPSOL (REP) | Análisis de resultados

- 21 febrero | Publicación de los PMIs

- 20 febrero | TELEFÓNICA (TEF) | Análisis de resultados

- 20 febrero | Día intenso en la agenda “micro”

- 19 febrero | ACS | Análisis de resultados

- 18 febrero | ENAGÁS (ENG) | Análisis de resultados

- 18 febrero | El Ibex-35 alcanza los 10.000 puntos

- 17 febrero | Sin la referencia de Wall Street

- 14 febrero | AIRBUS (AIR) | Análisis de resultados

- 14 febrero | Atentos a la agenda macroeconómica del día

- 13 febrero | MAPFRE (MAP) | Análisis de resultados

- 12 febrero | DETECTOR DE VALORES: ENGIE (ENGI-FR)

- 11 febrero | Optimismo en las bolsas asiáticas

- 07 febrero | DETECTOR DE VALORES: KORIAN (KORI-FR)

- 06 febrero | ARCELORMITTAL (MTS) | Análisis de resultados

- 06 febrero | NATURGY (NTGY) | Análisis de resultados

- 05 febrero | SIEMENS GAMESA (SGRE) | Análisis de resultados

- 04 febrero | Estabilidad en los mercados asiáticos esta madrugada

- 03 febrero | Las Bolsas en el mes de enero

- 03 febrero | CAIXABANK (CABK) | Análisis de resultados

- 31 enero | BBVA | Análisis de resultados

- 30 enero | LIBERBANK (LBK) | Análisis de resultados

- 30 enero | LOGISTA (LOG) | Análisis de resultados

- 30 enero | Agenda macro y empresarial intensa

- 28 enero | BANKIA (BKIA) | Análisis de resultados

- 23 enero | BANKINTER (BKT) | Análisis de resultados

- 23 enero | Pendientes de la situación en China

- 21 enero | Publicación en Alemania de los índices ZEW

- 17 enero | Batería de cifras macro en China

- 16 enero | Publicación en EEUU de las ventas minoristas

- 09 enero | Distensión aparente en Oriente Medio

- 07 enero | El precio del petróleo principal referencia

- 06 enero | Cartera 10 valores bolsa española

- 03 enero | Las Bolsas en el mes de diciembre

- 31 diciembre | Feliz Año 2020

- 30 diciembre | Semana intensa en agenda macroeconómica

- 27 diciembre | Continua el rally de Navidad

- 24 diciembre | Feliz Navidad

- 23 diciembre | Semana más corta de lo habitual

- 20 diciembre | Cuádruple vencimiento de derivados

- 18 diciembre | Publicación de los índices IFO

- 17 diciembre | El receso de la incertidumbre anima los mercados

- 16 diciembre | Entrada de ACS | Cartera 10 valores bolsa española

- 16 diciembre | La semana presenta una agenda macroeconómica intensa

- 13 diciembre | A golpe de Tweet

- 12 diciembre | INDITEX (ITX) | Análisis de resultados

- 12 diciembre | Consejo de Gobierno del BCE

- 11 diciembre | Las Bolsas en el mes de Noviembre

- 11 diciembre | Reunión del Comité de Mercado Abierto de la Reserva Federal

- 10 diciembre | Inicio de la reunión de dos días que celebra el FOMC

- 09 diciembre | Semana de Bancos Centrales y política

- 03 diciembre | Se recrudece el conflicto comercial

- 29 noviembre | Atentos a la agenda macro en Europa

- 28 noviembre | Sin la referencia de Wall Street

- 27 noviembre | HOY la agenda macroeconómica será muy intensa

- 22 noviembre | La agenda macro centrará la atención de los inversores

- 21 noviembre | Dudas sobre el estado real de las negociaciones comerciales

- 20 noviembre | EDREAMS ODIGEO (EDR) | Análisis de resultados

- 20 noviembre | Publicación de las actas del FOMC

- 18 noviembre | LAR ESPAÑA REAL ESTATE (LRE) | Análisis de resultados

- 15 noviembre | SNIACE (SNC) | Análisis de resultados

- 15 noviembre | CELLNEX (CLNX) | Análisis de resultados

- 15 noviembre | MERLIN PROPERTIES (MRL) | Análisis de resultados

- 15 noviembre | Alemania evita la recesión

- 14 noviembre | La macroeconomía será protagonista

- 12 noviembre | LABORATORIOS ALMIRALL (ALM) | Análisis de resultados

- 12 noviembre | ABENGOA (ABG) | Análisis de resultados

- 11 noviembre | ACS | Análisis de resultados

- 11 noviembre | Semana con un factor político muy relevante

- 08 noviembre | ARCELORMITTAL (MTS) | Análisis de resultados

- 08 noviembre | AMADEUS (AMS) | Análisis de resultados

- 08 noviembre | A vueltas con la guerra comercial

- 07 noviembre | COLONIAL (COL) | Análisis de resultados

- 07 noviembre | TUBACEX (TUB) | Análisis de resultados

- 07 noviembre | Dudas sobre la firma de la fase uno del acuerdo comercial

- 06 noviembre | INDRA (IDR) | Análisis de resultados

- 06 noviembre | LOGISTA (LOG) | Análisis de resultados

- 06 noviembre | Posible toma de beneficios

- 05 noviembre | TELEFÓNICA (TEF) | Análisis de resultados

- 05 noviembre | ACERINOX (ACX) | Análisis de resultados

- 04 noviembre | Las Bolsas en el mes de octubre

- 04 noviembre | GESTAMP (GEST) | Análisis de resultados

- 04 noviembre | Publicación del PMI manufacturas de la Zona Euro

- 01 noviembre | REPSOL (REP) | Análisis de resultados

- 01 noviembre | CIE AUTOMOTIVE (CIE) | Análisis de resultados

- 01 noviembre | “Positivos” datos macroeconómicos publicados en China

- 31 octubre | GLOBAL DOMINION (DOM) | Análisis de resultados

- 31 octubre | IBERDROLA (IBE) | Análisis de resultados

- 31 octubre | BBVA | Análisis de resultados

- 30 octubre | GRIFOLS (GRF) | Análisis de resultados

- 30 octubre | BANCO SANTANDER (SAN) | Análisis de resultados

- 29 octubre | LIBERBANK (LBK) | Análisis de resultados

- 29 octubre | Los resultados trimestrales marcarán el paso

- 28 octubre | Entrada de IAG | Cartera 10 valores bolsa española

- 28 octubre | BANKIA (BKIA) | Análisis de resultados

- 28 octubre | VISCOFAN (VIS) | Análisis de resultados

- 25 octubre | FAES FARMA (FAE) | Análisis de resultados

- 25 octubre | BANCO SABADELL (SAB) | Análisis de resultados

- 25 octubre | El brexit nuevamente atraerá la atención

- 24 octubre | DETECTOR DE VALORES: PRYSMIAN (PRY-IT)

- 24 octubre | PHARMAMAR (PHM) | Análisis de resultados

- 24 octubre | Especial atención al sector del automóvil

- 23 octubre | CONFERENCIA CON LOS GESTORES DE ENAGÁS (ENG)

- 23 octubre | ¿podrá Johnson convocar elecciones y las ganará?

- 22 octubre | ENAGÁS (ENG) | Análisis de resultados

- 22 octubre | Votación del “plan Johnson”

- 21 octubre | Entrada de IAG | Cartera 10 valores bolsa española

- 16 octubre | Positivas noticias sobre el Brexit

- 15 octubre | ZARDOYA OTIS (ZOT) | Análisis de resultados

- 14 octubre | Acuerdo de “mínimos” en el ámbito comercial

- 08 octubre | Atentos al dato de la producción industrial alemana

- 04 octubre | Temor a una nueva recesión

- 02 octubre | Las Bolsas en el mes de septiembre

- 01 octubre | SNIACE (SNC) | Análisis de resultados

- 01 octubre | La agenda macro toma protagonismo

- 30 septiembre | Agenda de eventos macroeconómicos | semana del 1 al 6 de octubre

- 30 septiembre | Muy pendientes del conflicto comercial

- 27 septiembre | DETECTOR DE VALORES: EIFFAGE (FGR-FR)

- 27 septiembre | Los datos macro en el punto de mira

- 26 septiembre | SOLARIA (SLR) | Análisis de resultados

- 26 septiembre | IAG – Actualización de sus perspectivas de negocio.

- 26 septiembre | A la espera de acontecimientos políticos en EEUU

- 25 septiembre | Tensiones políticas en EEUU

- 24 septiembre | ABENGOA (ABG) | Análisis de resultados

- 24 septiembre | AUDAX RENOVABLES (ADX) | Análisis de resultados

- 24 septiembre | Atentos a la publicación del IFO

- 23 septiembre | SOLARPACK (SPK) | Análisis de resultados

- 23 septiembre | Guerra comercial y cifras macro

- 20 septiembre | Cuádruple vencimiento de derivados

- 19 septiembre | HOY los bancos centrales volverán a ser el foco de atención

- 18 septiembre | La Fed centrará la atención de los inversores

- 17 septiembre | DIA | Análisis de resultados

- 16 septiembre | El precio del crudo en el punto de mira

- 13 septiembre | CODERE (CDR) | Análisis de resultados

- 13 septiembre | Jornada para reflexionar sobre la actuación del BCE

- 12 septiembre | INDITEX (ITX) | Análisis de resultados

- 12 septiembre | Reunión del BCE

- 11 septiembre | AMPER (AMP) | Análisis de resultados

- 10 septiembre | Cita importante para la banca española

- 09 septiembre | La semana vendrá marcada por la reunión del BCE

- 04 septiembre | Se rebaja la incertidumbre política en Europa

- 03 septiembre | DETECTOR DE VALORES: VEOLIA ENVIRONNEMENT (VIE-FR)

- 03 septiembre | Publicación en EEUU de los índices (PMI e ISM)

- 02 septiembre | Las Bolsas en el mes de agosto

- 02 septiembre | Jornada festiva en EEUU

- 30 agosto | HOY se publica el PCE del mes de julio de EEUU

- 29 agosto | “La política” es la protagonista

- 26 agosto | Nuevas tensiones comerciales entre EEUU y China

- 23 agosto | La intervención de Powell en el punto de mira

- 21 agosto | A la espera de las actas de la Fed

- 16 agosto | Buenos resultados de WalMart

- 15 agosto | Temor a la recesión

- 14 agosto | Acercamiento comercial entre China-EEUU

- 13 agosto | Incertidumbre ante la situación en Argentina

- 12 agosto | Semana de incertidumbres

- 09 agosto | COCA-COLA (CCE)| Análisis de resultados

- 09 agosto | Sesión de transición con agenda macro intensa

- 08 agosto | Las bolsas europeas rebotan en la preapertura

- 07 agosto | A la espera de los datos macroeconómicos

- 05 agosto | IAG | Análisis de resultados

- 02 agosto | VISCOFAN (VIS) | Análisis de resultados

- 02 agosto | LIBERBANK (LBK) | Análisis de resultados

- 02 agosto | ARCELORMITTAL (MTS) | Análisis de resultados

- 02 agosto | El conflicto comercial vuelve a escena

- 01 agosto | Las Bolsas en el mes de julio

- 01 agosto | AMADEUS (AMS) | Análisis de resultados

- 01 agosto | AIRBUS (AIR) | Análisis de resultados

- 01 agosto | El mercado esperaba algo más de la FED

- 31 julio | ENCE (ENC) | Análisis de resultados

- 31 julio | Enagás (ENG) | Análisis de resultados

- 31 julio | A la espera de la decisión de la Fed

- 30 julio | APPLUS (APPS) | Análisis de resultados

- 30 julio | Sesión intensiva de datos macro y micro

- 29 julio | Gestamp (GEST) | Análisis de resultados

- 29 julio | Acerinox (ACX) | Análisis de resultados

- 29 julio | Semana clave para las bolsas mundiales

- 26 julio | Sacyr (SCYR) | Análisis de resultados

- 26 julio | Telefónica (TEF) | Análisis de resultados

- 25 julio | Naturgy (NTGY) | Análisis de resultados

- 25 julio | Iberdrola (IBE) | Análisis de resultados

- 25 julio | Repsol (REP) | Análisis de resultados

- 25 julio | El punto de mira puesto en el BCE

- 24 julio | Endesa (ELE) | Análisis de resultados

- 23 julio | Negociaciones en la crisis de Huawei

- 22 julio | Dominion (DOM) | Análisis de resultados

- 22 julio | Bancos centrales y resultados empresariales

- 18 julio | Bolsas a la baja y bonos al alza

- 16 julio | Datos macro y resultados empresariales

- 04 julio | Las Bolsas en el mes de junio

- 01 julio | Buenas noticias tras la cumbre del G20

- 19 junio | Draghi y Trump protagonistas

- 14 junio | Inditex (ITX) | Análisis de resultados

- 14 junio | Datos macro, guerra comercial y petróleo

- 03 junio | Las Bolsas en el mes de mayo

- 30 mayo | A la espera de acontecimientos

- 21 mayo | Terremoto en el sector tecnológico

- 17 mayo | DETECTOR DE VALORES: LEONARDO (LDO-IT)

- 16 mayo | Sniace (SNC) | Análisis de resultados

- 16 mayo | ACS | Análisis de resultados

- 15 mayo | Applus (APPS) | Análisis de resultados

- 15 mayo | DIA | Análisis de resultados

- 14 mayo | Acerinox (ACX) | Análisis de resultados

- 14 mayo | Fuertes caídas en los mercados

- 13 mayo | IAG | Análisis de resultados

- 13 mayo | EEUU y China alejan un poco sus posturas

- 09 mayo | Amadeus (AMS) | Análisis de resultados

- 08 mayo | Cellnex (CLNX) | Análisis de resultados

- 08 mayo | Siguen las tensiones entre EEUU y China

- 07 mayo | Ence (ENC) | Análisis de resultados

- 07 mayo | Gestamp (GEST) | Análisis de resultados

- 02 mayo | Las Bolsas en el mes de abril

- 02 mayo | Airbus (AIR) | Análisis de resultados

- 02 mayo | Repsol (REP) | Análisis de resultados

- 30 abril | BBVA | Análisis de resultados

- 30 abril | Jornada intensa en referencias macro y micro

- 29 abril | Bankia (BKIA) | Análisis de resultados

- 29 abril | DIA | Análisis de resultados

- 26 abril | Iberdrola (IBE) | Análisis de resultados

- 25 abril | Bankinter (BKT) | Análisis de resultados

- 25 abril | Liberbank (LBK) | Análisis de resultados

- 25 abril | Flojos los índices IFO en Alemania

- 24 abril | Enagás (ENG) | Análisis de resultados

- 24 abril | Atentos a los índices IFO de abril

- 23 abril | Semana repleta de datos microeconomicos.

- 17 abril | Vidrala (VID) | Análisis de resultados

- 17 abril | Pendientes de la agenda empresarial

- 16 abril | «Cautela» ante la presentación de resultados

- 15 abril | Zardoya Otis (ZOT) | Análisis de resultados

- 01 abril | Buenas noticias macroeconómicas desde China

- 29 marzo | El «brexit» volverá hoy a un primer plano

- 27 marzo | El Parlamento británico vuelve a votar

- 25 marzo | Condiciones de la ampliación de PRISA

- 22 marzo | El «brexit» preocupa a los mercados

- 18 marzo | Deutsche Bank y Commerzbank «fusión»

- 14 marzo | Inditex (ITX) | Análisis de resultados

- 13 marzo | Nueva votación por un Brexit sin acuerdo

- 06 marzo | Dominion (DOM) | Análisis de resultados

- 05 marzo | Gestamp (GEST) | Análisis de resultados

- 04 marzo | Evolución del mercado | enero y febrero 2019

- 04 marzo | Viscofan (VIS) | Análisis de resultados

- 04 marzo | Acerinox (ACX) | Análisis de resultados

- 01 marzo | Repsol (REP) | Análisis de resultados

- 01 marzo | Amadeus (AMS) | Análisis de resultados

- 01 marzo | Bolsas de menos a más

- 28 febrero | CAF | Análisis de resultados

- 28 febrero | Grupo ACS (ACS) | Análisis de resultados

- 28 febrero | Enagás (ENG) | Análisis de resultados

- 28 febrero | Batería de resultados empresariales

- 27 febrero | Ence (ENC) | Análisis de resultados

- 27 febrero | Applus (APPS) | Análisis de resultados

- 26 febrero | Realia (RLIA) | Análisis de resultados

- 26 febrero | CIE Automotive (CIE) | Análisis de resultados

- 26 febrero | Posible nuevo referéndum en Reino Unido

- 25 febrero | Entrada de Santander (SAN) y Amadeus (AMS)

- 21 febrero | Telefónica por debajo de las previsiones

- 20 febrero | Buenos resultados para Iberdrola…

- 15 febrero | Flojos datos de «ventas» en EEUU

- 13 febrero | Optimismo a nivel comercial y político en EEUU

- 11 febrero | Atentos a los acontecimientos en el ámbito político

- 08 febrero | Incertidumbres en los mercados

- 06 febrero | Positivos resultados trimestrales

- 04 febrero | Entrada de Airbus (AIR) y Aedas (ADEAS)

- 04 febrero | Semana repleta de datos micro

- 29 enero | Flojos resultados empresariales en EEUU

- 25 enero | Draghi habla de riesgos crecientes

- 18 enero | Acercamiento comercial entre EEUU y China

- 14 enero | El BREXIT en el foco de la semana

- 11 enero | Atentos a la publicación del IPC en EEUU

- 04 enero | APPLE marca el descenso en los mercados

- 31 diciembre | Vuelven las conversaciones entre EEUU y China

- 28 diciembre | Volatilidad extrema en los mercados

- 27 diciembre | Extraordinario comportamiento ayer en Wall Street

- 24 diciembre | Semana corta debido a las vacaciones de Navidad

- 21 diciembre | Las bolsas en mínimos del año

- 19 diciembre | Italia y su presupuesto retomarán el protagonismo

- 17 diciembre | Semana condicionada por la reunión de la Fed

- 14 diciembre | Bajada en las bolsas asiáticas esta madrugada

- 13 diciembre | El BCE monopolizará la atención de los inversores

- 11 diciembre | El brexit castiga los mercados

- 10 diciembre | Nueva semana condicionada por el factor político

- 07 diciembre | Jornada de ida y vuelta en EEUU

- 06 diciembre | Tensiones en las relaciones comerciales entre EEUU y China

- 03 diciembre | “Tregua” en la disputa comercial entre EEUU y China

- 29 noviembre | El presidente de la Fed “sorprendió” a propios y extraños

- 26 noviembre | Nueva semana condicionada por los acontecimientos políticos

- 23 noviembre | Atención a la fuerte caída del precio del crudo

- 22 noviembre | Advertencia de la CE al gobierno español

- 20 noviembre | El brexit continua centrando la atención de los inversores

- 19 noviembre | Los inversores afrontan una semana intensa en lo político

- 16 noviembre | Los inversores totalmente centrados en “la política”

- 14 noviembre | El brexit y los presupuesto italianos focos del día

- 13 noviembre | Atentos a la presentación del presupuesto italiano a la UE

- 12 noviembre | Preocupa la debilidad del crecimiento económico mundial

- 09 noviembre | Poco impacto en las bolsas tras la reunión del FOMC

- 06 noviembre | A la espera de la decisión del Tribunal Supremo español

- 05 noviembre | Pendientes del Tribunal Supremo

- 02 noviembre | Posible acuerdo comercial entre EEUU y China

- 01 noviembre | Cierre de mes con fuertes alzas en los principales índices

- 31 octubre | Esperamos apertura al alza en las bolsas europeas

- 25 octubre | Los inversores refugiándose en activos más seguros

- 24 octubre | Sesión de «castigo» para los activos de mayor riesgo

- 22 octubre | Semana intensa a nivel «político» y a nivel «macro»

- 18 octubre | Bruselas «rechaza» el presupuesto italiano

- 12 octubre | Comienza la temporada de presentación de resultados

- 11 octubre | Sesión «negra» ayer en «Wall Street»

- 10 octubre | Los mercados italianos «marcando el paso»

- 09 octubre | La atención seguirá monopolizada por Italia

- 08 octubre | A la espera de los resultados empresariales

- 04 octubre | Atentos al mercado de bonos estadounidenses

- 01 octubre | Atentos al comportamiento del mercado «italiano»

- 28 septiembre | La atención de los inversores estará focalizada en «Italia»

- 27 septiembre | El FOMC cumplió con las previsiones

- 26 septiembre | Toda la atención la «monopolizará» la reunión del FOMC

- 21 septiembre | CaixaBank «vende» su posición en Repsol

- 17 septiembre | «Otra» semana condicionada por el conflicto entre EEUU y China

- 14 septiembre | El Banco Central de Turquía sube los tipos hasta el 24%

- 12 septiembre | Pendientes del posible acuerdo comercial entre EEUU y Canadá

- 11 septiembre | Esperando nuevas tarifas para las importaciones chinas

- 10 septiembre | Tensiones comerciales, Datos de Inflación y Bancos Centrales

- 05 septiembre | Jornada marcada por las negociaciones entre EEUU y Canadá

- 04 septiembre | Jornada «huérfana» por Wall Street

- 03 septiembre | Semana condicionada por las tensiones comerciales

- 29 agosto | Italia en el foco de atención de los inversores

- 28 agosto | Nuevo acuerdo bilateral entre EEUU y Méjico

- 23 agosto | Datos macro y Actas BCE

- 21 agosto | El factor “tarifas” volverá a “entrar en juego”

- 15 agosto | Atentos a los datos macro de EEUU

- 14 agosto | Esperando a la estabilización de la divisa turca

- 13 agosto | Atentos a las noticias de Turquia

- 10 agosto | El IPC de EEUU marcará la sesión de Hoy

- 29 junio | Intento de maquillaje para cerrar el 2T2018

- 26 junio | De momento, recomendamos prudencia

- 22 junio | Crudo y Macro para terminar la semana