AMADEUS (AMS) presentó sus resultados correspondientes al primer semestre del ejercicio (1S2019), de los que destacamos los siguientes aspectos:

RESULTADOS AMADEUS 1S2019 vs 1S2018

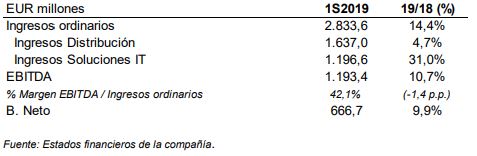

- AMS elevó su cifra total de ingresos un 14,4% interanual entre enero y junio, hasta los EUR 2.833,6 millones, impulsada por el crecimiento orgánico de sus dos divisiones, Distribución y Soluciones IT, por la integración de TravelClick y por el impacto favorable de los tipos de cambio.

- Desglosando la cifra de ingresos por área de negocio, Distribución aumentó un 4,7% interanual sus ingresos, hasta los EUR 1.637,0 millones, impulsada por el ligero incremento de las reservas realizadas a través de agencias (+0,9%, hasta 307,8 millones), que compara de forma positiva con la caída del mercado en el mismo periodo (-0,7%), y que compensó el efecto negativo de la quiebra de una aerolínea india (caída de reservas en Asia-Pacífico del 15,0%). Excluyendo India, las reservas habrían aumentado un 3,3% interanual. Por su parte, Soluciones IT incrementó su cifra de negocio un 31,0% interanual, apuntalada por la rentabilidad operativa positiva del área de soluciones tecnológicas para aerolíneas y del segmento de nuevos negocios. Indicar que el total de pasajeros embarcados (PBs) aumentó un 6,6% interanual, hasta los 947,0 millones. Los nuevos negocios de AMS crecieron con fuerza durante el 1S2019, impulsados por la consolidación de TravelClick y por el crecimiento de doble dígito de los ingresos en el segmento de nuevos negocios (excluyendo TravelClick).

- En lo que respecta al margen de contribución por segmento de negocio:

- Distribución: aumentó un 2,6% interanual, hasta los EUR 767,8 millones (margen del 46,9% de ventas vs 47,9% 1S2018).

- Soluciones IT: alcanzó los EUR 781,7 millones, una mejora del 18,4% interanual, superando por primera vez a Distribución. No obstante, en términos sobre ventas, el margen de contribución de Soluciones IT

cayó desde el 72,3% hasta el 65,3%, una dilución justificada por los menores márgenes de TravelClick y de los nuevos negocios.

- El cash flow de explotación (EBITDA) aumentó un 10,7% su importe con respecto al 1S2018, hasta los EUR 1.193,4 millones, un crecimiento por el desempeño positivo de las dos líneas de negocio de AMS, Distribución y Soluciones IT, la consolidación de TravelClick y el efecto positivo de los tipos de cambio. En términos sobre ventas, el margen EBITDA disminuyó desde el 43,5% del 1S2018 hasta el 42,1% del 1S2019, impactado por la consolidación de TravelClick.

- Finalmente, el beneficio neto atribuible se incrementó un 9,9% interanual, hasta los EUR 666,7 millones, impulsado por la mejora del EBITDA, que compensó el incremento de la partida de depreciación y amortización, y los mayores gastos financieros y fiscales.

- La deuda financiera neta de acuerdo con las condiciones de los contratos de financiación se situaba al cierre el semestre en EUR 2.965,0 millones, 1,37x (veces) el EBITDA de los últimos doce meses.

Valoración: AMS mantiene el crecimiento orgánico de sus dos líneas de negocio, Distribución y Soluciones IT, al que ha unido la integración de la proveedora de soluciones globales para el sector hotelero TravelClick. Destacar que Distribución ha conseguido mejorar sus resultados e incrementar su cuota de mercado de reservas realizadas a través de agencias en 0,6 p.p. hasta el 44,1%, a pesar de la caída de las reservas en Asia-Pacífico (-15,0%) por la quiebra de una aerolínea india, y la ligera caída de las reservas de Medio Oriente-África (-0,8%) por conflictos geopolíticos. Soluciones IT, por su parte, mejoró tanto de forma orgánica por el mayor volumen de pasajeros embarcados, como por el crecimiento de los nuevos negocios y por la consolidación de TravelClick. No obstante, ambos negocios han sufrido una dilución de sus márgenes, en el caso de Distribución por el mayor coste unitario por la presión competitiva, y en Soluciones IT por los menores márgenes de TravelClick y de los nuevos negocios. En comparación con nuestras estimaciones para el ejercicio 2019, que se cifran en unos ingresos totales de EUR 5.488,4 millones, un EBITDA de EUR 2.272,6 millones y un beneficio neto atribuible de EUR 1.087,5 millones, creemos que las cifras reales están en línea o ligeramente por encima de las mismas, por lo que esperamos que, de seguir con la evolución que mantienen hasta el momento, tienen muy factible alcanzar e incluso superar nuestras previsiones.

Mantenemos sin cambios nuestra recomendación de MANTENER las acciones de AMS en cartera.