Resumen Sesión AYER

- En una sesión de muy reducida actividad, probablemente una de las más tranquilas del año, los principales índices bursátiles europeos cerraron AYER en su mayoría con ligeros avances, con el Ibex-35 desmarcándose una vez más de esta tendencia, para terminar el día con una caída superior al medio punto porcentual.

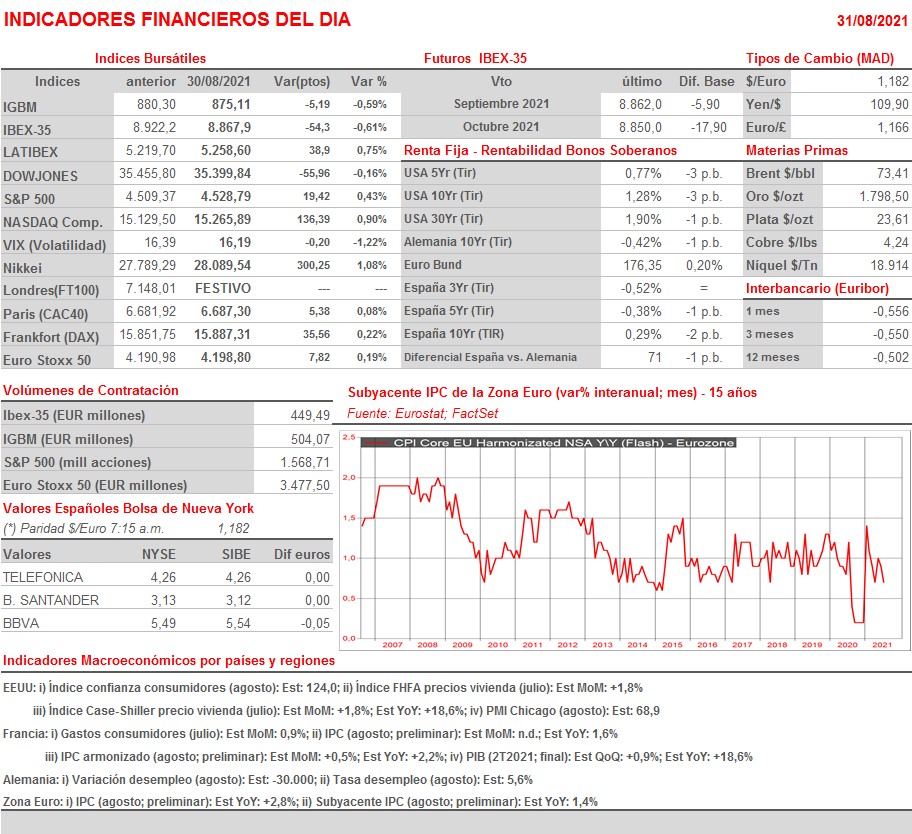

- En una sesión sin grandes movimientos, quizás lo más destacado fue la publicación de las lecturas preliminares de la inflación del mes de agosto en Alemania y España, variables que, impulsadas principalmente por los precios de la energía, se situaron en ambos países a sus niveles más altos en muchos años. HOY es muy factible que suceda lo mismo cuando se dé a conocer la tasa de inflación de agosto para el conjunto de la Eurozona.

- En Wall Street, por su parte, la sesión también fue de escasa actividad, en una jornada que sirvió para que los inversores pudieran “digerir” la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, del pasado viernes. A pesar de que Powell anunció un pronto inicio del proceso de retirada de estímulos, el hecho de que afirmara que los tipos de interés no se moverían aún por un largo periodo de tiempo parece que ha tranquilizado mucho los ánimos, especialmente en el mercado de bonos, activos cuyos precios repuntaron AYER, con la consiguiente caída de sus rendimientos. Este hecho condicionó el comportamiento sectorial de la renta variable durante la sesión, con los valores de crecimiento, con las grandes compañías tecnológicas a la cabeza, mientras que los valores de corte más cíclico y los catalogados como de “valor” fueron los que peor se comportaron, entre ellos los del sector energético y los bancos.

Resumen Sesión HOY

- HOY esperamos una apertura ligeramente al alza de las bolsas europeas, aunque los “flojos” datos macroeconómicos dados a conocer esta madrugada en China pueden terminar pasando factura, sobre todo a los valores más expuestos a este mercado, como los de gran lujo. Así, y según cifras oficiales, la actividad de los sectores no manufactureros de China, lastrada por la del sector servicios, se ha contraído en agosto con respecto a julio por primera vez desde el mes de marzo de 2020, según ha reflejado el PMI no manufacturero oficial.

- HOY se darán a conocer en Francia y en la Eurozona las lecturas preliminares de la inflación de agosto, variable que es muy factible que haya repuntado en el mes. No obstante, el BCE sigue apostando porque este repunte sea puntual, y que en unos meses la inflación de la región comience a remitir, escenario que, en principio, parece el más factible. Por último, y ya por la tarde, destaca la publicación del índice de confianza de los consumidores, correspondiente al mes de agosto, en EEUU.

Eventos del DÍA

>Bolsa Española

- Nicolás Correa (NEA): resultados 2T2021.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Norwegian Air Shuttle (NAS-NO): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ambarella (AMBA-US): 2T2022.

Cambios de RECOMENDACIÓN

- UNI.SM (Unicaja Banco): Barclays inicia a SOBREPONDERAR.