Resumen Sesión AYER

- Las bolsas europeas abrieron AYER con ligeras alzas, aunque pronto se giraron a la baja, lastradas por el temor de los inversores a que la escalada de tensión en las disputas comerciales que mantienen EEUU y China termine por “salpicar” a algunos sectores de actividad en Europa, concretamente a las compañías industriales más enfocadas a las exportaciones, como es el caso de las del sector del automóvil.

- AYER también “entró en juego” el factor político en Europa, convirtiéndose en un lastre para las bolsas y para los mercados de bonos periféricos tras conocerse que dos euroescépticos pertenecientes al partido de extrema derecha italiano, La Liga, habían sido escogidos para presidir dos importantes comités en el parlamento de Italia. Las primas de riesgo de países como España e Italia se dispararon al alza, mientras que las bolsas de la región acababan el día con importantes caídas.

- En Wall Street la sesión fue igualmente negativa, con el Dow Jones acumulando su octavo descenso diario consecutivo. En este mercado los valores relacionados con la energía, los industriales y los de materias primas minerales fueron los más castigados, mientras que los de corte más defensivo como las utilidades, los de sanidad y las inmobiliarias patrimonialistas mantuvieron un comportamiento relativo más positivo.

- El sector financiero americano, liderado por los grandes bancos, lo hizo también mejor que el mercado en su conjunto, descontando que todos pasarían los test de stress de la Reserva Federal (Fed), algo que se supo tras el cierre del mercado y que analizamos en nuestra sección de Economía y Mercados.

Resumen Sesión HOY

- HOY, y en un día en el que el crudo y la macroeconomía centrarán la atención de los inversores, esperamos que las bolsas europeas abran ligeramente al alza, intentando recuperar algo del terreno perdido en las últimas sesiones.

- HOY se reúne la OPEP para tomar una decisión final respecto a un posible incremento de la producción.

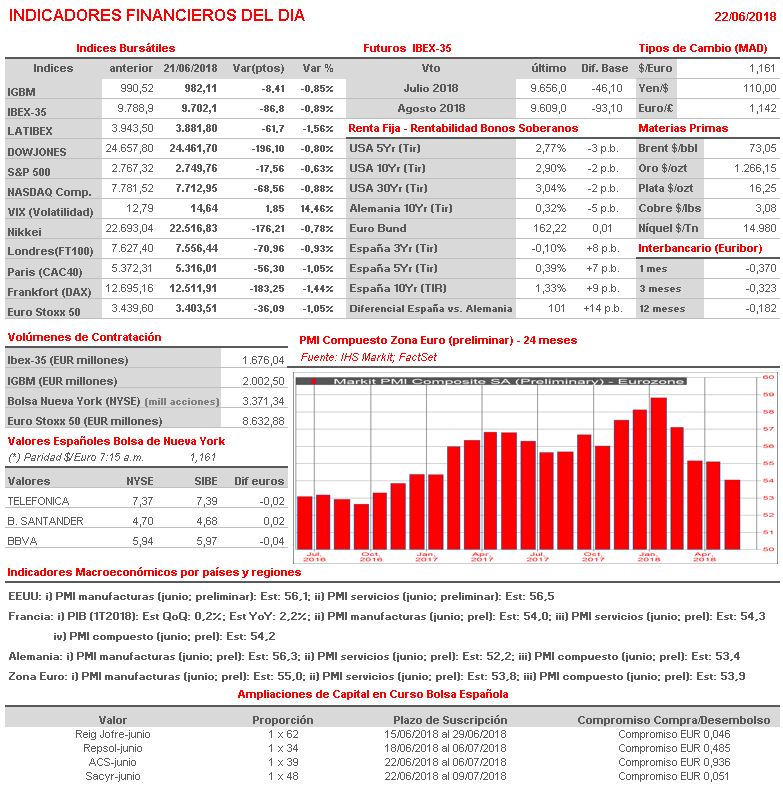

- Durante la jornada se publican en la Zona Euro, sus dos principales economías: Alemania y Francia, y EEUU las lecturas preliminares de junio de los índices adelantados de actividad de los sectores de servicios y manufacturas.

- Los inversores seguirán también atentos a la evolución del conflicto comercial entre EEUU y China. AYER se supo que el Gobierno de EEUU quiere reanudar las conversaciones con China antes de que entre en vigor a principios de julio la batería de tarifas aprobada por ambos países. Por tanto, creemos que pueden surgir oportunidades en el sector del automóvil y en el de piezas de automóviles. En el mercado español cotizan dos compañías muy atractivas, CIE Automotive (CIE) -HOY publicamos un informe “actualización” sobre la misma- y Gestamp (GEST), que AYER fueron “masacradas” en bolsa.

Eventosdel DÍA

>Bolsa Española

- ACS: la acción descuenta el derecho preferente de suscripción correspondiente al dividendo flexible (compromiso de recompra EUR 0,936 por acción).

- Sacyr (SCYR): la acción descuenta el derecho preferente de suscripción correspondiente al dividendo flexible (compromiso de recompra EUR 0,051 por acción).

- Corporación Alba (ALB): paga dividendo complementario ordinario a cargo resultados 2017 por importe bruto de EUR 0,50 por acción.