Resumen Sesión AYER

- Las bolsas europeas iniciaron la jornada de AYER a la baja, lastradas por la falta de avances en las negociaciones entre Ucrania y Rusia y por el anuncio de nuevos confinamientos en China, que pueden volver a generar serios problemas en las cadenas de suministros de muchos sectores de actividad, especialmente del tecnológico, al afectar en esta ocasión a regiones industriales. No obstante, el fuerte descenso del precio del petróleo por segundo día consecutivo, descenso muy ligado a los mencionados confinamientos en China, que pueden penalizar la demanda de petróleo en el país asiático, y la estabilidad mostrada AYER por los rendimientos de los bonos soberanos fueron, poco a poco, animando a los inversores a tomar posiciones en renta variable, lo que permitió a los principales índices de la región recuperar gran parte de lo que habían cedido al comienzo de la sesión -algunos llegaron incluso a ponerse en positivo-, para cerrar el día de forma mixta y sin grandes variaciones.

- En Wall Street la sesión fue muy diferente. Así, y tras un inicio de jornada algo dubitativo, los inversores se decantaron claramente por las compras, sobre todo en los sectores que recientemente han sido más castigados, especialmente el tecnológico, lo que permitió que al cierre los principales índices de este mercado registraran importantes avances. Destacar que AYER en Wall Street el único sector que cerró a la baja fue el de la energía, con las cotizaciones de los valores del sector arrastrados por la nueva caída del precio del crudo.

Resumen Sesión HOY

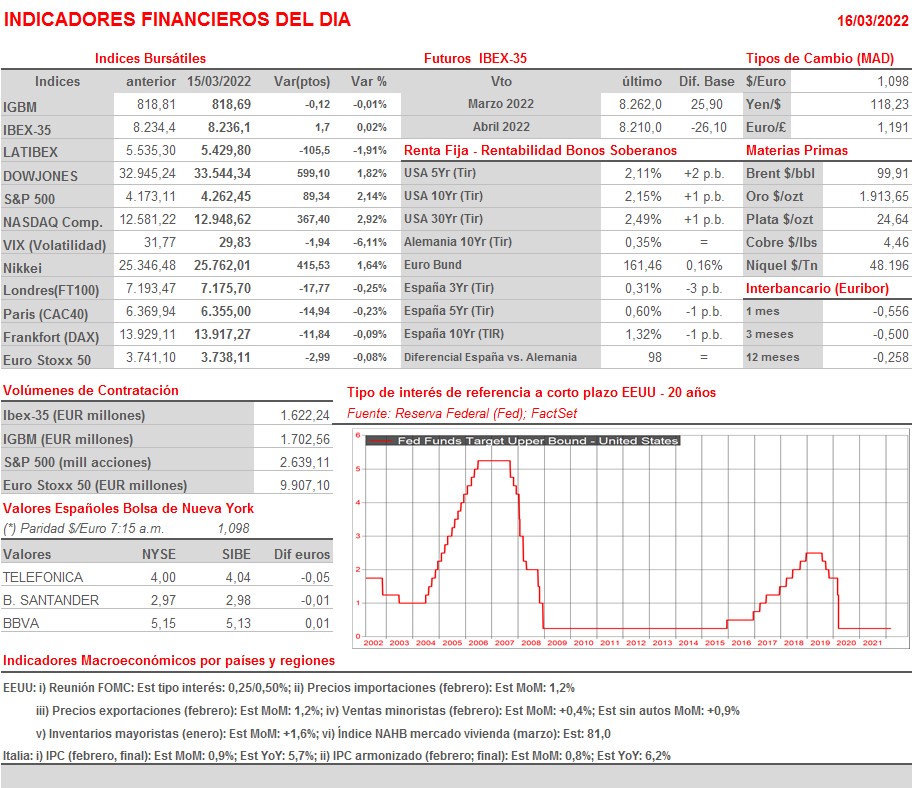

- HOY será la reunión del Comité Federal de Mercado Abierto de la Fed, el FOMC, que comenzó AYER, la que monopolice la atención de los inversores. En principio el mercado da por hecho que la Fed optará HOY por aumentar sus tipos de interés oficiales en un cuarto de punto porcentual. No obstante, los inversores querrán saber qué es lo que la Fed pretende hacer a partir de ahora, tanto en lo que hace referencia a los tipos de interés, como al proceso de reducción de su balance.

- Los inversores estarán muy atentos a las conversaciones de paz entre Rusia y Ucrania. En este sentido, cabe destacar que el asistente presidencial ucraniano, Ihor Zhovkva, ha señalado que las negociaciones de ayer martes fueron «más constructivas» y que Rusia ha dejado de “ventilar sus demandas de que Ucrania se rinda”. Lo cierto es que, por ahora, Rusia sigue bombardeando “sin contemplaciones” sus objetivos en Ucrania y no parece que tenga intención de parar de hacerlo.

- Esperamos una apertura claramente alcista de las bolsas europeas, que seguirán de esta forma la estela dejada AYER por Wall Street y esta madrugada por las principales bolsas asiáticas, especialmente por las chinas, que han experimentado un fuerte rebote tras días en los que han sufrido grandes descensos.

Eventos del DÍA

>Bolsa Española

- Inditex (ITX): resultados 2021; conferencia con analistas a las 10:00 horas (CET);

- BBVA: celebra reuniones con Inversores;

- Oryzon Genomics (ORY): participa en Barclays Global Healthcare Conference;

- eDreams ODIGEO (EDR): participa en JP Morgan Pan-European Small/Mid-Cap CEO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de febrero 2022;

- Bayerische Motoren Werke (BMW-DE): resultados 4T2021;

- E.ON (EOAN-DE): resultados 4T2021;

- Correios de Portugal (CTT-PT): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Guess? (GES-US): 4T2021;

- Lennar (LEN-US): 1T2021.