Resumen Sesión AYER

- A pesar de que los futuros de los principales índices bursátiles europeos apuntaban a una apertura alcista, en línea con el positivo cierre de Wall Street el día precedente, AYER las bolsas europeas abrieron a la baja, permaneciendo en negativo durante toda la jornada, lo que llevó a sus índices a cerrar el día con importantes caídas y a marcar nuevos mínimos anuales. Detrás de este negativo comportamiento estuvo el fuerte repunte que experimentó la inflación en Alemania en el mes de septiembre.

- En Wall Street la jornada de AYER también fue muy negativa, con momentos que apuntaban a una potencial “capitulación” de los inversores. En este mercado fueron las negativas noticias empresariales las que provocaron las ventas, empezando por los resultados de CarMax, una de las mayores compañías de venta de coches usados de EEUU, cuyo beneficio se desplomó un 50% en el trimestre. Además, durante la jornada una importante casa de análisis estadounidense rebajó sus expectativas de resultados para Apple, así como su recomendación, aduciendo que las estimaciones de los analistas eran demasiado elevadas para la debilidad que estaba mostrando la demanda de los nuevos iPhones que está empezando a comercializar la compañía. Tras el cierre de Wall Street otra compañía de referencia, la multinacional Nike, publicó sus cifras trimestrales, que también fueron peores de lo esperado a nivel márgenes de explotación, lo que provocó que sus acciones cedieran más del 9% en operaciones fuera de hora.

Resumen Sesión HOY

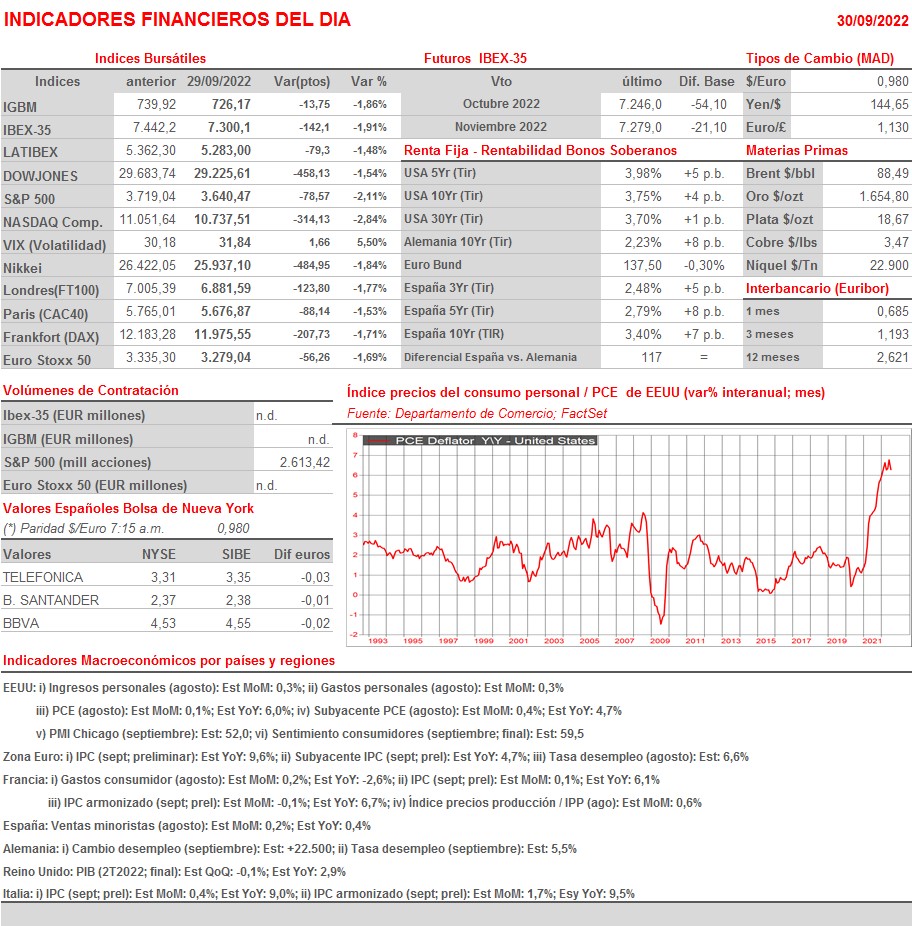

- HOY, en una sesión que presenta una agenda macroeconómica muy intensa, esperamos que las bolsas europeas abran nuevamente a la baja, aunque en un principio con descensos moderados, en línea con el comportamiento que han mantenido esta madrugada las principales bolsas asiáticas. Durante la mañana la atención de los inversores la monopolizará la publicación en Francia, Italia y el conjunto de la Eurozona de las cifras preliminares del IPC de septiembre, cifras que no esperamos traigan “buenas noticias” para los inversores. Por la tarde, y en EEUU, entre otros indicadores relevantes, destacaríamos la publicación del índice de precios del consumo personal del mes de agosto, el PCE, que es la variable de precios más seguida por la Reserva Federal (Fed), que considera que refleja la evolución de los precios en el país mejor que lo hace el IPC.

- Por lo demás, habrá que seguir atentos a la evolución del conflicto en Ucrania, ya que se espera que HOY el presidente de Rusia, Putin, anuncie formalmente la adhesión a su país de las regiones ucranianas invadidas en donde se han celebrado varios simulacros de referéndum el pasado fin de semana para su integración en la Federación Rusa. A partir de ese momento, entendemos que Putin acusará a Ucrania de estar atacando territorio ruso, lo que puede complicar, y mucho, un conflicto bélico que no tiene visos de acabar en el corto plazo, con todo lo que ello conlleva para la economía mundial.

Eventos del DÍA

>Bolsa Española

- Pharma Mar (PHM): participa en IGCS Congress.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carnival (CCL-GB): resultados 3T2022.