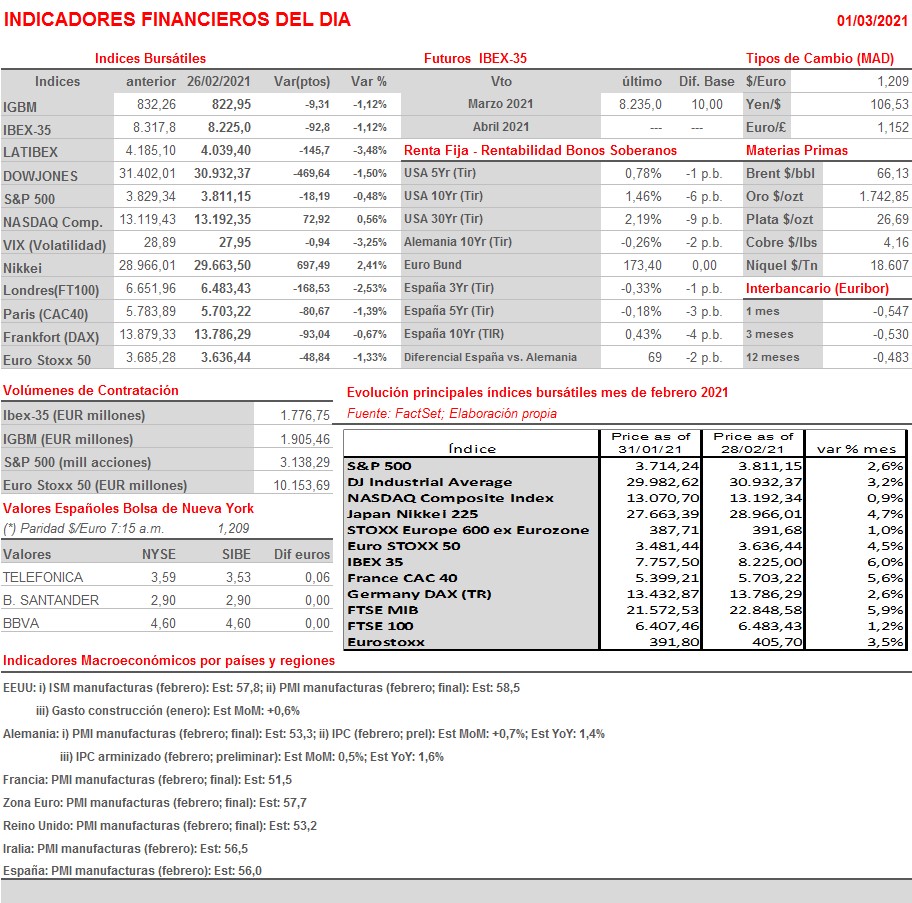

Resumen Semana

- Los mercados de valores europeos y estadounidenses seguirán muy pendientes del comportamiento de los bonos, con las rentabilidades de los de a largo plazo ejerciendo como su principal referencia. Así, y tras una primera parte del mes de febrero en la que estas bolsas subieron con mucha fuerza, recuperando con creces las pérdidas sufridas en enero, en la segunda parte del mes los principales índices de estos mercados cedieron parte de lo ganado, aunque, en su mayor parte, terminaron el mes con importantes avances.

- En principio es muy probable que la inflación suba con fuerza en los próximos meses, consecuencia en gran medida del efecto base -en 2020 durante los meses del confinamiento de primavera muchos precios de bienes y servicios cayeron con fuerza- y de la demanda embalsada, que debería ser satisfecha una vez se levanten las restricciones a la movilidad y a la actividad de muchas empresas, especialmente del sector servicios, a medida que avanza el proceso de vacunación en Europa y EEUU. No obstante, creemos que este repunte de los precios será coyuntural, que no estructural, ya que muchas economías tardarán tiempo en recuperarse de la crisis, algo que incidirá en la demanda de bienes y servicios y en los precios.

- En la semana que HOY comienza habrá que seguir muy atentos a lo que hagan los bonos, comportamiento que podría estar muy condicionado por la publicación a lo largo de los próximos días de importantes indicadores y datos macroeconómicos. Para empezar, HOY se darán a conocer en Europa y EEUU las lecturas finales de febrero de los índices adelantados de actividad del sector de las manufacturas, los PMIs e ISMs manufactureros. El miércoles se darán a conocer los mismos índices, pero del sector de los servicios, mientras que el viernes, y en EEUU, se publicarán las siempre relevantes cifras de empleo no agrícola del mes de febrero.

- El jueves se reúnen los países de la OPEP+ para revisar su estrategia en lo que hace referencia a los niveles de producción de crudo. Antes, se reunirá el comité de seguimiento del pacto para preparar la reunión. En principio, se espera que se mantengan los actuales recortes, aunque es posible que Arabia Saudita empiece a incrementar su producción de petróleo a partir de abril, una vez terminado el plazo de dos meses en los que el país optó por reducir su producción de forma voluntaria en 1 millón de barriles al día.

- Este fin de semana la FDA estadounidense ha aprobado definitivamente para su uso de emergencia la vacuna de Johnson & Johnson. Esta vacuna, a pesar de que muestra una eficiencia en los ensayos cínicos algo más baja que otras ya aprobadas, tiene la ventaja de que sólo necesita de una dosis y que su logística es mucho menos compleja, ya que puede mantenerse en una nevera convencional. Esta noticia, y el hecho de que esta madrugada los bonos siguen recuperando terreno, algo que comenzaron a hacer en las últimas horas de la sesión del pasado viernes, lo que está arrastrando sus rentabilidades a la baja, creemos que va a propiciar HOY una apertura claramente al alza de las bolsas europeas.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): conferencia con analistas para tratar resultados 2020 a las 10:00 horas (CET);

- Vocento (VOC): conferencia con analistas para tratar resultados 2020 a las 12:00 horas (CET);

- Bankinter (BKT): paga dividendo ordinario a cuenta 2020 por importe bruto de EUR 0,04976381 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bank of Ireland (BIRG-IE): resultados 4T2020;

- PostNL (PNL-NL): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ferroglobe (GSM-US): 4T2020;

- Novavax (NVAX-US): 4T2020;

- Zoom Video Communications (ZM-US): 4T2021.