Resumen Sesión AYER

- La sesión de AYER estuvo totalmente condicionada tanto en Europa como en EEUU por la reunión de dos días del Comité de Mercado Abierto de la Reserva Federal (FOMC), que concluía por la tarde. Este hecho provocó que la sesión en las principales plazas europeas fuera bastante anodina, aunque cabe destacar que, en previsión de lo que pudiera “hacer y decir” el FOMC al término de la mencionada reunión, muchos inversores optaron por la prudencia, manteniéndose al margen de los mercados, lo que se dejó notar en los volúmenes de contratación, que fueron inferiores a los habituales.

- En Wall Street la sesión fue de menos a más. En ello tuvo mucho que ver tanto el comunicado del FOMC como la posterior intervención en rueda de prensa del presidente de la Fed, Powell. Si AYER señalábamos que tanto la Fed como Powell tenían una “difícil papeleta” de cara a los mercados, tanto de bonos como de renta variable, AYER hay que reconocer que fueron capaces de “cuadrar el círculo”. Así, y tras presentar su nuevo cuadro macroeconómico, con fuertes revisiones al alza del crecimiento económico, del empleo y de la inflación, algo que debería haber puesto nerviosos a los inversores, fueron capaces de convencer a los mercados de que las tasas de interés oficiales permanecerán sin cambios, al menos hasta el final de 2023

Resumen Sesión HOY

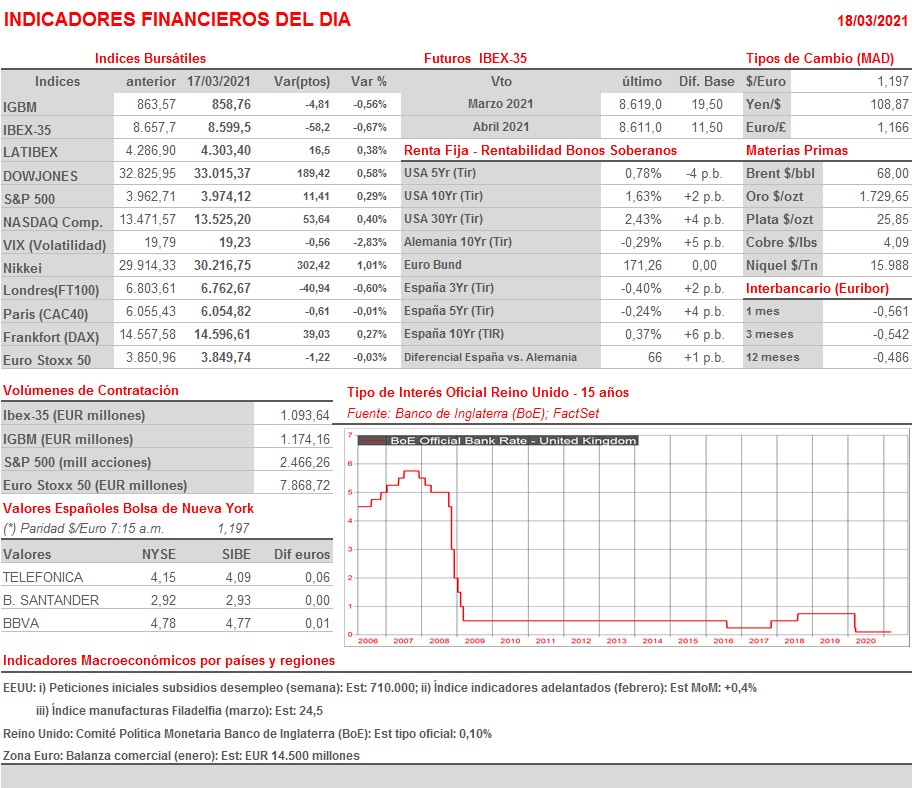

- HOY será otro banco central, el de Inglaterra, el que centre la atención de los inversores. En principio tampoco se esperan cambios en los principales parámetros de política monetaria de la institución, aunque será muy interesante conocer qué opinan los miembros de su Comité de Política Monetaria de dos asuntos: i) cómo evolucionará la economía y la inflación del Reino Unido tras la presentación por parte del Gobierno del país de un presupuesto muy expansivo; y ii) qué impacto podría tener en su política monetaria el fuerte repunte que han experimentado recientemente las tasa de interés a largo plazo.

- En principio, y como ha ocurrido esta madrugada en los principales mercados asiáticos, esperamos que las bolsas europeas abran HOY claramente al alza, animadas por la positiva reacción que AYER tuvo Wall Street al resultado de la reunión del FOMC, resultado que, al menos en el corto plazo, creemos que servirá para tranquilizar a los inversores, ya que la Fed ha dejado claro que las políticas monetarias acomodaticias están para quedarse, independientemente de que a corto plazo la inflación repunte con fuerza.

- Señalar que habrá que estar muy pendientes de lo que diga HOY la Agencia Europea de Medicamentos (EMA) sobre el estudio que ha realizado sobre los potenciales efectos secundarios no deseados de la vacuna contra el Covid-19 desarrollada por AstraZeneca y la Universidad de Oxford. Lo más probable es que la EMA siga recomendando su utilización y que muchos gobiernos de los países europeos que han paralizado su uso temporalmente vuelvan a utilizarla para inmunizar a su población.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- AUDI (NSU-DE): resultados 4T2020;

- HeidelbergCement (HEI-DE): resultados 4T2020;

- Rheinmetall (RHM-DE): resultados 4T2020;

- Enel (ENEL-IT): resultados 4T2020;

- Saras (SRS-IT): resultados 4T2020;

- Altri (ALTR-PT): resultados 4T2020;

- Redes Energeticas Nacionais (RENE-PT): resultados 4T2020;

- Sonae (SON-PT): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Accenture (CAN-US): 2T2021;

- Dollar General (DG-US): 4T2020;

- FedEx (FDX-US): 3T2021;

- NIKE (NKE-US): 3T2021.

Cambios de RECOMENDACIÓN

- FDR.SM (Fluidra): Exane BNP Paribas recorta a NEUTRAL desde SOBREPONDERAR.