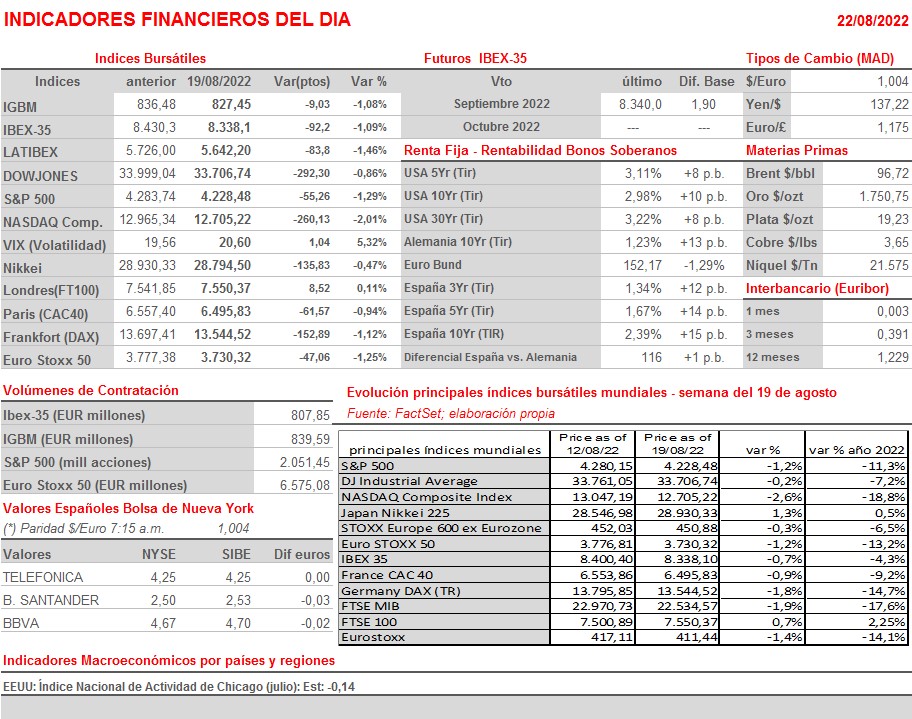

Resumen Semana

- Tras muchas semanas al alza, y tras el rally alcista que han experimentado tanto los mercados de bonos como los de renta variable europeos y estadounidenses desde comienzos de julio, la semana pasada los inversores optaron por realizar beneficios, algo que no debe sorprender a nadie dado el elevado nivel de sobrecompra alcanzado por muchos valores y por los principales índices tras las fuertes ganancias acumuladas y por el hecho de que el escenario macroeconómico y, por tanto, el empresarial, siguen sin estar nada claros.

- Señalar que, dadas las fuertes plusvalías acumuladas por muchos inversores en los últimos meses y dado el nivel de sobrecompra que presentan los principales índices y muchos valores, no descartamos que sigan las ventas en las bolsas, al menos durante unos días más. En ese sentido, señalar que la profundidad de los recortes va a depender en gran medida de la principal cita que tienen esta semana los inversores a partir del jueves: la celebración en Jackson Hole (Wyoming) del simposio anual que celebra la Reserva Federal de Kansas, simposio que este año tendrá como tema principal de discusión «la reevaluación de las restricciones en la economía y la política». Está previsto que en el mismo intervengan muchos miembros de la Reserva Federal (Fed), entre ellos su presidente, Jerome Powell. Lo que digan estos funcionarios sobre la inflación, el mercado laboral, el crecimiento económico y sus intenciones en materia de política monetaria puede determinará el futuro a corto plazo de los mercados financieros occidentales: divisas, bonos y acciones.

- La semana presenta una agenda macro interesante, empezando MAÑANA con la publicación en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de agosto de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios. Además, el jueves se darán a conocer el Alemania los índices IFO, que miden el clima empresarial en el país, correspondientes al mes de agosto, así como de la lectura final del PIB del 2T2022 en Alemania y de la segunda estimación de la misma variable en EEUU. Por último, el viernes destaca sobre todo la publicación en EEUU de los gastos e ingresos personales y del índice de precios del consumo personal, el PCE, variable de precios más seguida por la Fed, todos ellos correspondientes al mes de julio.

- Además, si bien la temporada de publicación de resultados trimestrales ha prácticamente acabado en Europa, en Wall Street esta semana publican sus cifras importantes compañías de los sectores de la distribución minorista, tales como Dollar Tree, Dollar General, Macy’s y Nordstrom, y del sector tecnológico, entre las que destacaríamos a Zoom Video Communications, Nvidia, Dell, Salesforce o Snowflake.

- HOY, en principio, esperamos que continúen los recortes en las bolsas europeas cuando abran por la mañana, con muchos inversores decantándose por reducir sus posiciones de riesgo, a la espera de que a partir del jueves la Fed aclare sus intenciones. Señalar, por último, que esta madrugada el Banco Popular de China (PBoC) ha rebajado algo menos de lo esperado por los analistas sus tasas de referencia de préstamos a largo plazo, algo que no esperamos que tenga impacto alguno en los mercados europeos y estadounidenses y que ha sido recogido con cierta frialdad por las bolsas asiáticas.

Eventos del DÍA

>Bolsa Española

- Logista (LOG): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,43 por acción; paga el día 24 de agosto.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Palo Alto Networks (PANW-US): 4T2022;

- Zoom Video Communications (ZM-US): 3T2022.