Resumen Sesión AYER

- AYER los inversores se volvieron a decantar claramente por el riesgo, apostando nuevamente por los activos más ligados al ciclo y que, por lo tanto, más se benefician de la recuperación económica. Las positivas cifras macro dadas a conocer en Europa y en EEUU, animaron a los inversores a apostar y a posicionarse de cara a un escenario de recuperación económica y de mayor inflación.

- Los bonos soberanos, que en las últimas sesiones habían recuperado mucho terreno, cayeron AYER con fuerza tanto en las principales plazas europeas como en Wall Street, lo que impulsó sus rentabilidades al alza. Sectores como el bancario, el asegurador, el industrial, el de las materias primas minerales y, en menor medida AYER, el energético, fueron los más destacados, en una sesión en la que los volúmenes de contratación aumentaron sensiblemente con relación a los de los últimos días, tanto en las principales bolsas europeas, incluida la española, como en Wall Street. En sentido contrario, los valores que suelen verse penalizados por el repunte de las rentabilidades de los bonos a largo plazo, tales como los de corte más defensivo y los de crecimiento, entre ellos los tecnológicos, fueron AYER los que peor evolución tuvieron.

Resumen Sesión HOY

- HOY esperamos que en las bolsas europeas continúe la tendencia en línea con lo acontecido esta madrugada en las principales plazas bursátiles asiáticas, donde tanto los valores ligados a las materias primas minerales como los semiconductores han liderados las alzas, con los inversores muy “animados” además por la propuesta del presidente de EEUU, Biden, de un presupuesto de $ 6 billones, del que HOY se espera dé más detalles, ya que consideran que muchas empresas se beneficiarían del fuerte gasto público que conlleva el mismo.

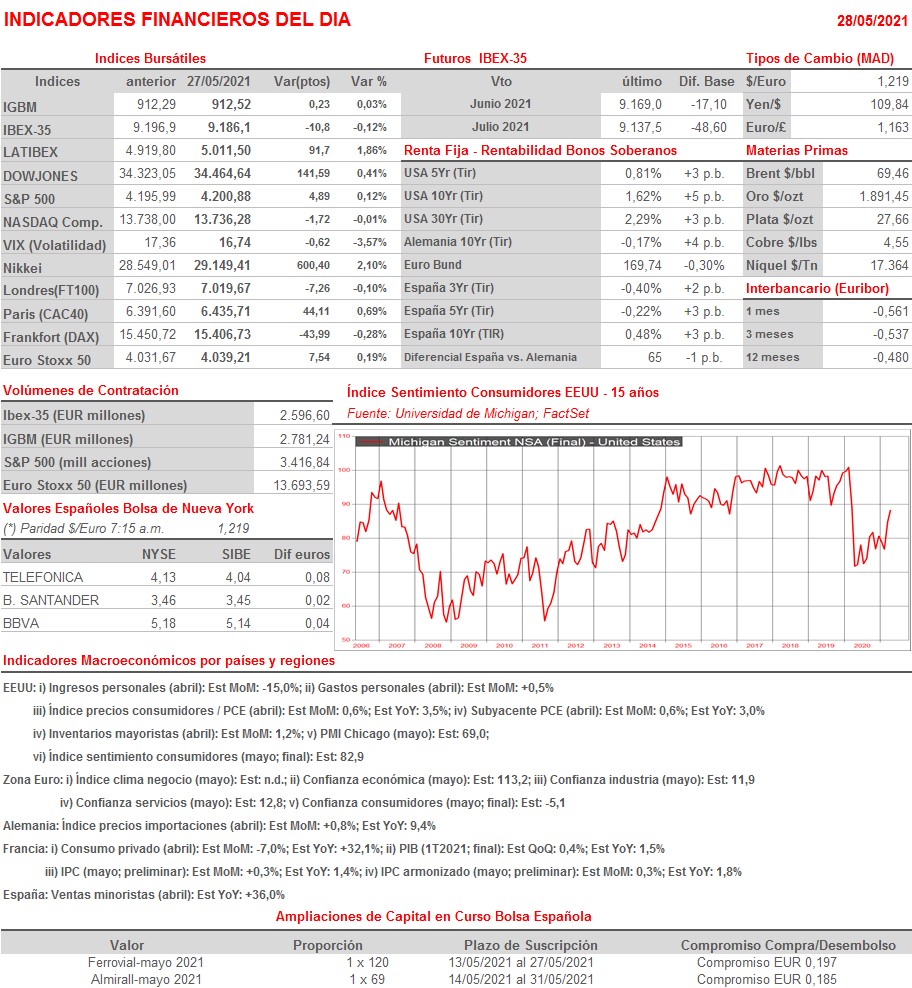

- La agenda macro del día es muy intensa, destacando la publicación en la Zona Euro de los índices de confianza sectoriales y del consumidor del mes de mayo; de la lectura final del PIB del 1T2021 y de la lectura preliminar del IPC de mayo en Francia; y, ya en EEUU y por la tarde, de los gastos e ingresos personales del mes de abril, cifras que se dan siempre a conocer junto con el índice de precios de los consumidores (PCE). Además, y también EEUU, HOY se darán a conocer otros importantes indicadores macro, como son el índice PMI de Chicago, correspondiente al mes de mayo, índice que mide el comportamiento de la actividad del sector privado en la región, y la lectura final también del mes de mayo del índice de sentimiento de los consumidores, que es un buen indicador adelantado del consumo privado.

Eventos del DÍA

>Bolsa Española

- Inmobiliaria del Sur (ISUR): paga dividendo complementario ordinario a cargo 2020 por importe bruto por acción de EUR 0,20;

- Clínica Baviera (CBAV): paga dividendo a cargo reservas de libre disposición por importe bruto de EUR 0,552 por acción;

- Banco Sabadell (SAB): Día del Inversor; presenta plan estratégico;

- Applus Services (APPS): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Navigator (NVG-PT): resultados 1T2021.