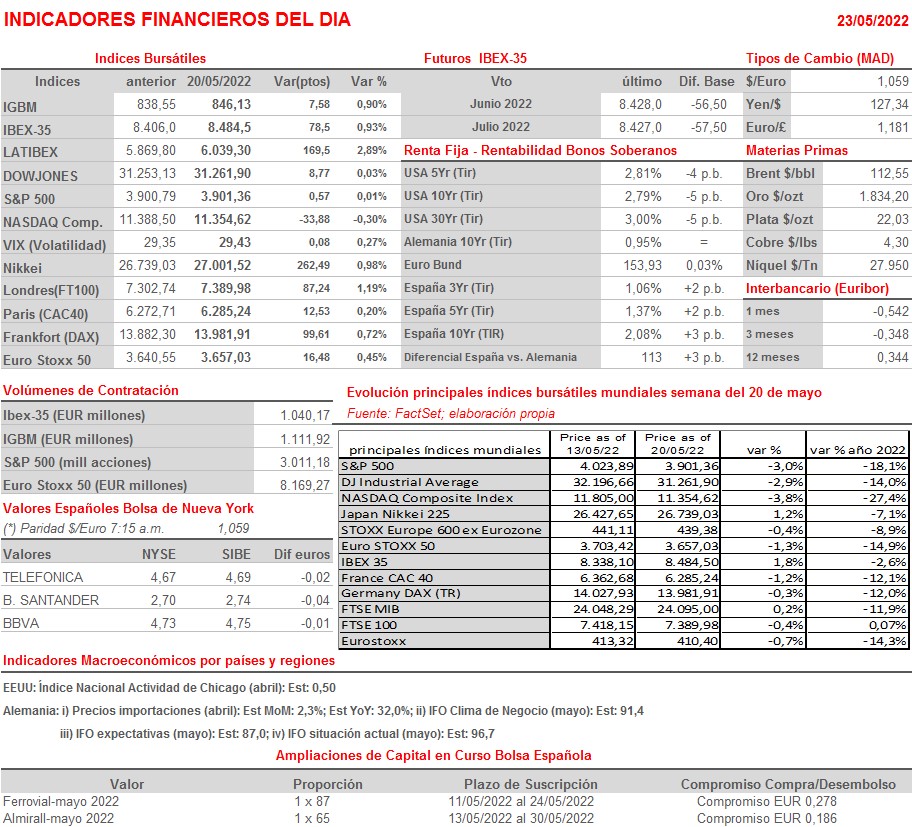

Resumen Semana

- Tras una semana en la que las bolsas occidentales han experimentado una elevada volatilidad y en la que el S&P 500, principal índice de Wall Street, esquivó el viernes “por los pelos” su entrada en mercado bajista, no esperamos grandes cambios en el comportamiento de estos mercados de valores la semana que HOY comienza, mercados que seguirán muy tensionados por un entorno macro y empresarial que continúa complicándose por momentos.

- En la agenda macro destaca principalmente la publicación MAÑANA en la Zona Euro, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de mayo de los índices adelantados de actividad de los sectores manufactureros y de servicios, los conocidos PMIs que elabora mensualmente la consultora S&P Global. Además de estos indicadores, a lo largo de la semana se darán a conocer otras importantes referencias macroeconómicas, empezando HOY por la publicación en Alemania de los índice IFO de mayo. Igualmente, cabe destacar la publicación el miércoles de las actas de la reunión que celebró a comienzos de mayo (días 3 y 4) el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), comité en el que el banco central estadounidense subió sus tasas de interés de referencia en medio punto porcentual y estableció las bases para el inicio del proceso de reducción de su balance. Por último, creemos importante destacar la publicación el viernes en EEUU del índice de precios del consumo personal, el PCE, correspondiente al mes de abril y que se dará a conocer conjuntamente con los datos de ingresos y gastos personales del mismo mes.

- En el ámbito empresarial, y a pesar de lo avanzada que está ya la temporada de publicación de resultados empresariales trimestrales, la cual está a punto de finalizar tanto en Wall Street como en las principales plazas bursátiles europeas, en los próximos días, y en EEUU, más compañías del sector de la distribución minoristas, entre ellas Macy’s, Costco, Best Bay, Nordstrom y Dollar General, darán a conocer sus cifras. Los inversores estarán muy atentos a lo que digan estas compañías sobre el estado de su demanda y, sobre todo, sobre el impacto que en sus márgenes están teniendo ya los mayores costes del transporte y de personal.

- HOY esperamos que las bolsas europeas abran al alza, apoyadas en la recuperación que experimentaron los principales índices de Wall Street durante la última hora de la sesión del viernes y en el hecho de que los futuros de estos índices vienen esta mañana claramente al alza. Sin embargo, el negativo comportamiento de las bolsas chinas, en donde las noticias sobre nuevos casos de Coivid-19 en Pekín han impactado negativamente, creemos que limitarán las alzas en las bolsas europeas. La principal cita macro del día será la publicación en Alemania de los índices IFO del mes de mayo, índices que se espera vuelvan a mostrar un ligero deterioro del clima empresarial en el país en el mes indicado.

Eventos del DÍA

>Bolsa Española

- Lar España (LRE): actualización resultados 1T2022; conferencia con analistas a las 16:30 horas (CET);

- Oryzon Genomics (ORY): participa en H.C. Wainwright Global Life Sciences Investment Conference.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advance Auto Parts (AAP-US): 1T2022;

- Zoom Video Communications (ZM-US): 1T2023.