Resumen Sesión AYER

- En una sesión de escasa actividad, los principales índices bursátiles europeos y estadounidenses cerraron AYER en su mayoría a la baja, lastrados por las noticias llegadas desde China sobre nuevos casos de Covid-19 y sobre nuevos confinamientos. De esta tónica negativa generalizada se desmarcó el Ibex-35, que cerró al alza, apoyado en el buen comportamiento del sector bancario y de Telefónica (TEF).

- Cabe señalar, que AYER, y a falta de referencia macroeconómicas y empresariales de calado, los inversores en las principales plazas europeas y estadounidenses adoptaron un sesgo más defensivo de lo que viene siendo la tónica en las últimas semanas, apostando claramente por los valores cuya demanda es más inelástica y, por ello, sus resultados presentan una mayor visibilidad, tales como los del sector de las utilidades, los de sanidad, los de consumo básico o los del sector de las telecomunicaciones.

- “La estrella” de la jornada fue el precio del crudo, variable que comenzó el día ligeramente presionada a la baja por la situación en China, que implica una menor demanda de petróleo y de productos derivados de este país, y por la renovada fortaleza del dólar, variable que mantiene una fuerte correlación inversa con el precio de muchas materias primas y, en especial, con el del petróleo. Sin embargo, a primera hora de la tarde una noticia publicada por el Wall Street Journal, que hacía referencia a la posibilidad de que la OPEP+ aprobara en su reunión del 4 de diciembre y a propuesta de Arabia Saudita un incremento conjunto de sus producciones de crudo de medio millón de barriles al día, noticia que fue luego desmentida por el propio ministro de Energía de Arabia Saudita, provocó un inmediato desplome del precio de esta materia prima, lo que arrastró tras de sí en bolsa a las compañías petroleras y a las ingeniería y productoras de tubos que proveen de servicios y productos al sector. Si bien, al cierre de la sesión el precio del crudo, que llegó a ceder por momentos el 6%, recuperó prácticamente todo lo perdido, no ocurrió lo mismo con las compañías cotizadas del sector, que cerraron la jornada con fuertes caídas.

Resumen Sesión HOY

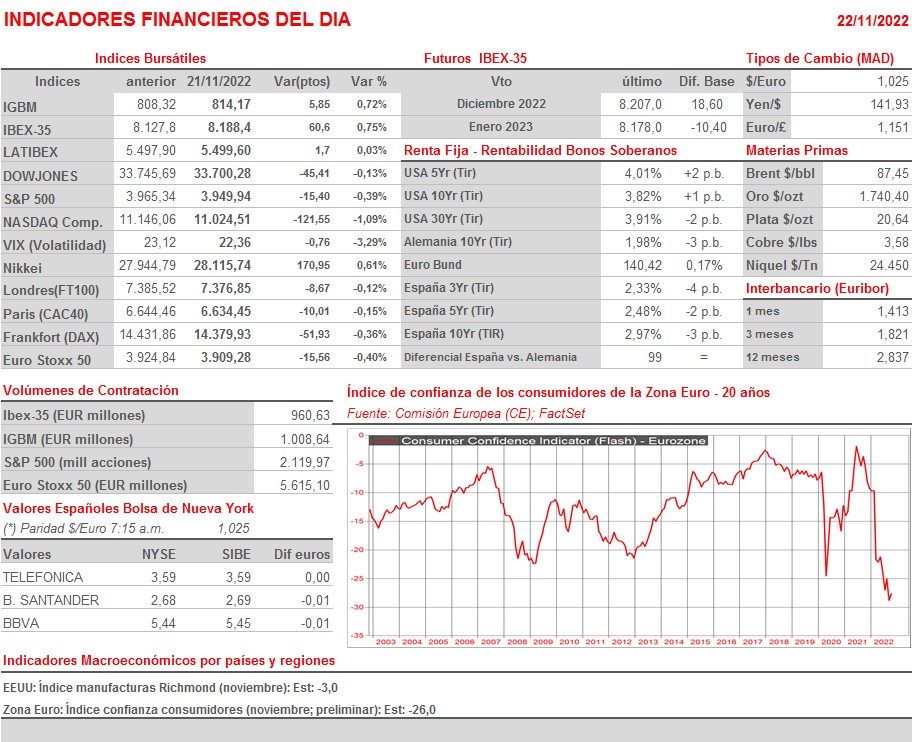

- Esperamos que HOY las bolsas europeas abran sin una dirección clara, probablemente con ligeras alzas, en línea con el comportamiento que han tenido esta madrugada los mercados de valores asiáticos. Por lo demás, señalar que la agenda macro del día es muy liviana, destacando únicamente la publicación por parte de la Comisión Europea (CE) de la lectura preliminar de noviembre del índice de confianza de los consumidores de la Eurozona, índice que se espera haya mejorado ligeramente con relación a octubre, pero que se mantendrá a niveles muy cercanos a sus mínimos históricos.

Eventos del DÍA

>Bolsa Española

- Cellnex (CLNX): descuenta prima de emisión por importe de EUR 0,03518 por acción; paga el día 24 de noviembre;

- Mapfre (MAP): participa en Bank of America European Credit Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- TAG Immobilien (TEG-DE): resultados 3T2022;

- CRH (CRG-IE): ventas e ingresos y resultados operativos del 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abercrombie & Fitch (ANF-US): 3T2022;

- American Eagle Outfitters (AEO-US): 3T2022;

- Best Buy (BBY-US): 3T2022;

- Burlington Stores (BURL-US): 3T2022;

- Dick’s Sporting Goods (DKS-US): 3T2022;

- Dollar Tree (DLTR-US): 3T2022;

- Guess (GES-US): 3T2022;

- HP (HPQ-US): 4T2022;

- Nordstrom (JWN-US): 3T2022;

- VMware (VMW-US): 3T2022.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): RBC Capital Markets eleva a SOBREPONDERAR desde PONDERAR.