INDRA (IDR) presentó sus resultados correspondientes a los primeros nueve meses de ejercicio (9M2019), de los que destacamos los siguientes aspectos.

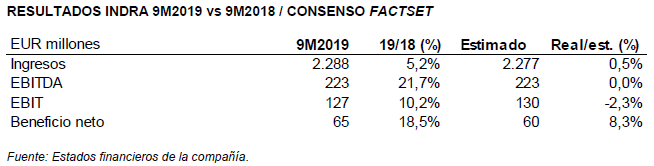

- IDR elevó sus ingresos un 5,2% interanual (+5,6% a tipos constantes) en 9M2019, hasta los EUR 2.288 millones, impulsados por los crecimientos de la división de Transporte y Defensa (T&D) (+5,0% interanual) y de Minsait (+6,0% interanual). En T&D destacó la evolución positiva de los ingresos del Tráfico Aéreo (+17% en moneda local) y de Transportes (+4,0% en moneda local). La cifra de ingresos estuvo en línea (+0,5%) con la esperada por el consenso de analistas de FactSet.

- Por su parte, el cash flow de explotación (EBITDA) de 9M2019, que incluye el efecto de la normativa contable NIIF 16 aumentó un 21,7% interanual (+21,5% a tipos constantes). Excluyendo el efecto positivo de NIIF 16, el incremento habría sido del 7%. En términos sobre la cifra de ingresos, el EBITDA alcanzó el 9,7%, lo que supone una mejora de 1,3 p.p. con respecto al margen de un año antes.

- Asimismo, el beneficio neto de explotación (EBIT) también creció, un 10,2% interanual (+9,9% a tipos constantes), principalmente por la mejora de la rentabilidad de las operaciones en la división de Minsait, situando su cifra en EUR 127 millones, un 5,5% sobre los ingresos (5,3% en 9M2018). No obstante, la cifra real alcanzada es inferior (-2,3%) con respecto a la esperada por el consenso de analistas de FactSet.

- El beneficio neto de IDR en 9M2019 mejoró un 18,5% interanual, hasta los EUR 65 millones. como consecuencia de la mejora de la rentabilidad operativa de la compañía junto con un menor gasto por impuestos respecto a 9M2018. El importe alcanzado también batió (+8,3%) el esperado por el consenso de analistas.

- La cartera alcanzó los EUR 4.378 millones en 9M2019, presentando un crecimiento del +9% en términos reportados, con incrementos tanto en la división de T&D como de Minsait.

- Por otro lado, la deuda financiera neta alcanzó los EUR 730 millones en 9M2019 vs EUR 686 millones en 9M2018 y vs EUR 483 millones al cierre del 2018. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en 2,4x (veces) en 9M2019 vs 2,5x en 9M2018 y vs 1,6x en 2018.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados