Resumen Sesión AYER

- Tras tres sesiones consecutivas de caídas, AYER volvió la calma a las bolsas europeas y estadounidenses, lo que permitió a la mayoría de los principales índices de estos mercados cerrar la sesión con ligeros avances, con excepciones como la del FTSE 100 británico o la del Ibex-35 español, que lo hicieron con ligeros descensos. La actividad en todos estos mercados fue muy baja, siendo la de menor volumen en Wall Street en lo que va de ejercicio. Ello indica que muchos agentes del mercado todavía no han vuelto de sus vacaciones y que entre los que sí lo han hecho prima la prudencia, lo que los mantiene al margen de los mercados, al menos hasta saber cuál es el mensaje de la Reserva Federal (Fed) a los inversores durante el simposio que celebra a partir de HOY la Reserva Federal de Kansas en Jackson Hole (Wyoming; EEUU).

- Destacar que durante la sesión los precios de los bonos siguieron cayendo, lo que propició un nuevo repunte de sus rendimientos, mientras que el dólar permaneció firme y el precio del petróleo, tras pasarse el día sin una clara tendencia, terminó la jornada con un nuevo avance tras conocerse que los inventarios de crudo estadounidenses volvieron a caer durante la semana pasada mucho más de lo esperado por el mercado.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, animadas por el positivo desempeño AYER de Wall Street y esta madrugada de las bolsas asiáticas, mercados estos últimos que han reaccionado de forma positiva a los nuevos anuncios de estímulos fiscales por parte de las autoridades chinas para impulsar el crecimiento económico, que se está viendo penalizado tanto por la política de “Covid cero” que está siguiendo a rajatabla el Gobierno del país como por la fuerte sequía que sufren algunas regiones, que afecta a la producción hidroeléctrica y, por ello, a la producción industrial de las mismas. Esperamos que la actividad en las principales bolsas europeas y estadounidenses vuelva a ser muy reducida, con los inversores a la espera de conocer qué es lo que dice MAÑANA por la tarde el presidente de la Fed, Jerome Powell, cuando intervenga en el mencionado simposio de Jackson Hole.

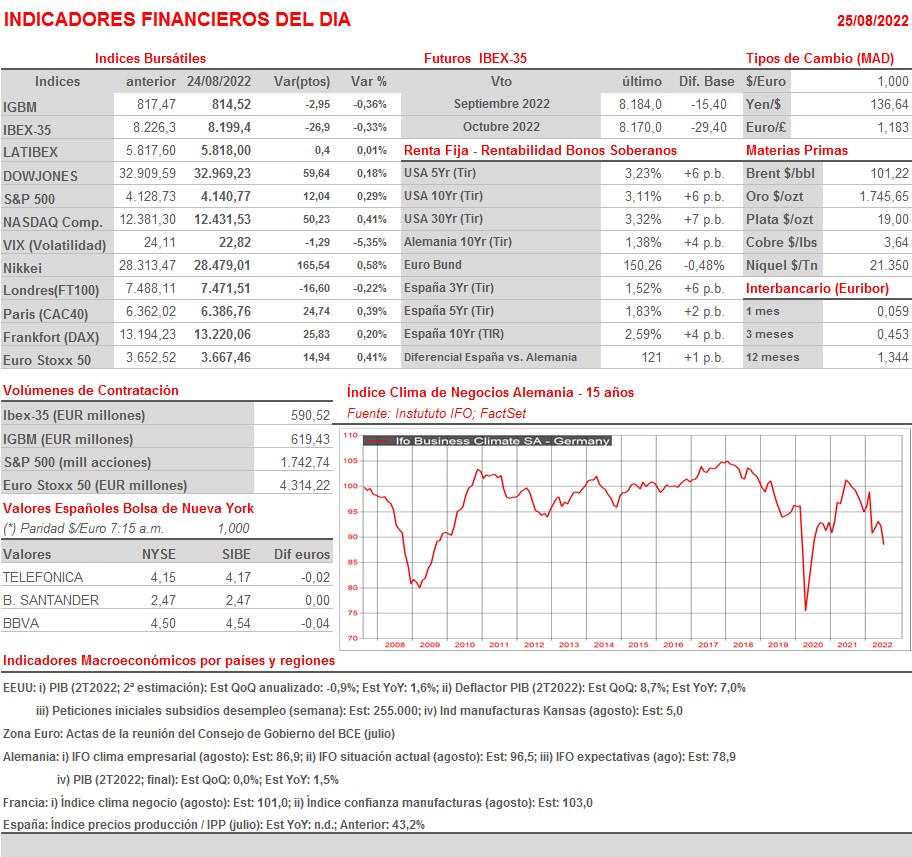

- La jornada de presenta además una agenda macroeconómica intensa, en la que destaca la publicación por la mañana en Alemania de la lectura final del PIB del 2T2022 y los muy seguidos por los inversores índices IFO. Además, habrá que estar atentos a la publicación de las actas de la reunión de julio del Consejo de Gobierno del BCE para poder hacernos una idea de cuál será el próximo movimiento en materia de tipos de interés de la institución. Ya por la tarde, y en EEUU, conoceremos la segunda estimación del PIB del 2T2022.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Fortum (FORTUM-FI): resultados 2T2022;

- Delivery Hero (DHER-DE): resultados 2T2022;

- CRH (CRG-IE): resultados 2T2022;

- Anglo Pacific Group (APF-GB): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abercrombie & Fitch (ANF-US): 2T2022;

- Burlington Stores (BURL-US): 2T2022;

- Dell Technologies (DELL-US): 2T2023;

- Dollar General (DG-US): 2T2022;

- Dollar Tree (DLTR-US): 2T2022;

- Gap (GPS-US): 2T2022;

- Marvell Technology (MRVL-US): 2T2023;

- Peloton Interactive (PTON-US): 4T2022;

- Ulta Beauty (ULTA-US): 2T2022;

- VMware (VMW-US): 2T2023.