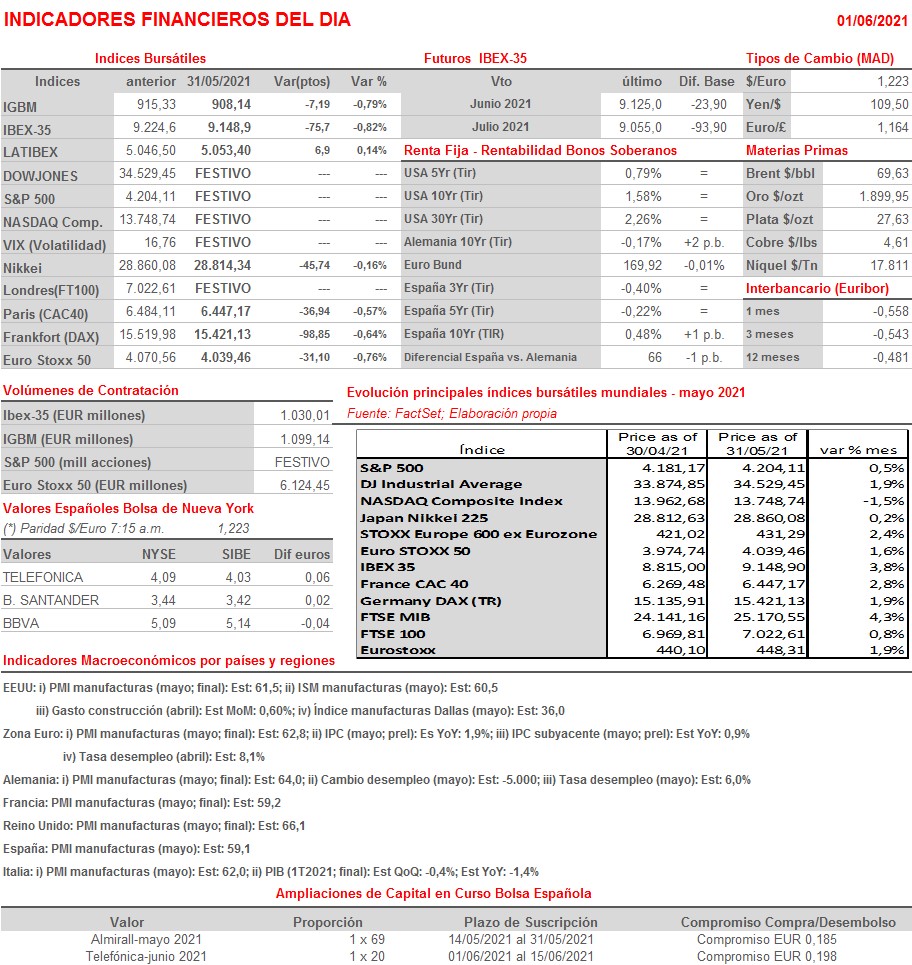

Resumen Sesión AYER

- Tras moverse durante gran parte de la sesión en un estrecho intervalo de precios, los principales índices bursátiles europeos se vinieron abajo en las últimas horas de la sesión de AYER, para cerrar en su mayoría con sensibles descensos. La actividad en estos mercados fue reducida al permanecer AYER cerrados los mercados de Londres y Nueva York, por la celebración de festividades locales. Casi todos los sectores cerraron en pérdidas -únicamente cerró al alza el de Ocio y Turismo, animado por la intención manifestada por la Comisión Europea (CE) de ir, poco a poco, levantando las restricciones a los viajes en la Unión Europea (UE)-.

- El sector de las Utilidades fue el que peor se comportó en Europa con “razones de peso”, lastrado por los principales valores españoles. La filtración este fin de semana en un medio de comunicación de las intenciones del Gobierno español de modificar el actual marco regulatorio en un proyecto de ley que va a aprobar HOY el Consejo de Ministros, modificación que afecta a los conocidos como “ingresos caídos del cielo”, es decir a parte de la remuneración de las plantas eléctricas que no generan CO2, concretamente las nucleares y las hidroeléctricas, provocó AYER una fuerte caída de las acciones de compañías como Endesa (ELE), Iberdrola (IBE) y Acciona (ANA).

Resumen Sesión HOY

- Esperamos que, tras las caídas de AYER de última hora en las bolsas europeas, HOY los principales índices de estos mercados abran al alza. Las positivas lecturas de los PMIs manufacturas asiáticos que muestran que el ritmo de expansión, aunque se ha ralentizado ligeramente en mayo con relación a abril, sigue siendo elevado, deben servir para que los valores de corte más cíclico, entre ellos los ligados con los materiales industriales de origen mineral y con la energía, lideren al comienzo de la sesión las alzas en estos mercados.

- La agenda macro del día es muy intensa, destacando sobre todo la publicación de las lecturas finales de mayo de los índices adelantados de actividad del sector de las manufacturas, los PMIs y el ISM estadounidense, índices que esperamos: i) sigan apuntando a un fuerte ritmo de expansión mensual de la actividad del sector en tanto en Europa como en EEUU; y ii) muestren importantes tensiones en los precios, tanto de los insumos como de los productos finales. Además, en Alemania se darán a conocer las cifras de desempleo de mayo, mientras que en la Zona Euro se publicará la estimación preliminar del IPC del mismo mes.

- HOY se reúnen los ministros de la OPEP+, grupo que integra a los países productores del cártel de la OPEP y sus socios “no OPEP”, encabezados por Rusia. Según un documento que cita la agencia Bloomberg, elaborado para la reunión en cuestión, la OPEP+ cree que los mercados de crudo se muestran más tensionados y pronostica que los inventarios caerán drásticamente durante el resto del año si la producción no se incrementa. Es por ello que no se debe descartar que la OPEP+ respalde el aumento de producción programado para julio, completando el retorno al mercado de los 2 millones de bpd de suministro interrumpido desde finales de abril. Todo parece indicar que el precio del crudo se ha tomado bien la noticia, ya que ha subido cerca del 2% esta madrugada en los mercados asiáticos.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): descuenta dividendo único ordinario a cargo 2020 por importe bruto de EUR 0,50 por acción; paga el día 3 de junio;

- Telefónica (TEF): descuenta derecho preferente de suscripción correspondiente a “dividendo opción” a cargo 2020 por importe bruto de EUR 0,198 por acción;

- Viscofan (VIS): descuenta dividendo ordinario complementario a cargo 2020 por importe bruto de EUR 0,29 por acción; paga el día 3 de junio;

- Oryzon Genomics (ORY): participa en Oxford Global’s Online Drug Discovery Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aryzta (ARYN-CH): ventas e ingresos 3T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ambarella (AMBA-US): 1T2022;

- Hewlett-Packard Enterprise (HPE-US): 2T2021;

- Zoom Video Communications (ZM-US): 1T2021.

Cambios de RECOMENDACIÓN

- SLR.SM (Solaria Energia): Oddo eleva a NEUTRAL desde INFRAPONDERAR.