Resumen Semana

- Con los inversores haciendo cábalas sobre qué es lo que harán a partir de ahora en materia de tipos de interés los bancos centrales y con la temporada de publicación de resultados trimestrales casi finalizadas, los mercados afrontan a partir de HOY una nueva semana en la que la macroeconomía y la geopolítica van a centrar toda su atención.

- En la agenda macroeconómica destaca sobre todo la publicación MAÑANA en EEUU de la lectura del IPC del mes de octubre. El miércoles se publicará esta misma variable en el Reino Unido, país que ostenta el dudoso “privilegio” de tener la inflación más alta entre las principales economías desarrolladas. Igualmente, el viernes se dará a conocer en la Eurozona la lectura final del IPC de octubre, aunque la trascendencia de cara al comportamiento de los mercados de este dato es menor, ya que suele variar poco con relación a su lectura preliminar. También destaca la publicación el martes en Alemania de los índices que elabora el instituto ZEW. Por último, cabe destacar la publicación el miércoles en EEUU de las ventas minoristas del mes de octubre.

- La cita más relevante de la semana será la reunión que van a mantener el miércoles en San Francisco el presidente de EEUU, Biden, y el presidente de China, Xi. El objetivo de la misma es acercar posturas y reducir las tensiones políticas y comerciales existentes entre ambas naciones, tensiones que se encuentran en la actualidad a niveles muy elevados y que amenazan con impactar negativamente al crecimiento económico global.

- Para empezar la semana, y en una jornada de escasa referencias macroeconómicas y empresariales, esperamos que las bolsas europeas abran HOY ligeramente al alza, sin tendencia definida, muy en línea con lo acontecido esta madrugada en las principales bolsas asiáticas. Habrá que estar muy pendientes a cómo reaccionan los bonos estadounidenses al hecho de que la agencia de calificación crediticia Moody’s Investors Service rebajará el viernes, ya con Wall Street cerrado, su perspectiva de calificación de la deuda del gobierno de EEUU de “estable” a “negativa”, lo que apunta a riesgos crecientes para la fortaleza fiscal del país.

Eventos del DÍA

>Bolsa Española

- Solaria (SLR): resultados 9M2023; conferencia con analistas a las 18:00 horas (CET);

- ACS: resultados 9M2023; conferencia con analistas a las 19:00 horas (CET);

- Aperam (APAM): descuenta dividendo ordinario a cuenta 2022 por importe bruto de EUR 0,425 por acción; paga el 8 de diciembre de 2023;

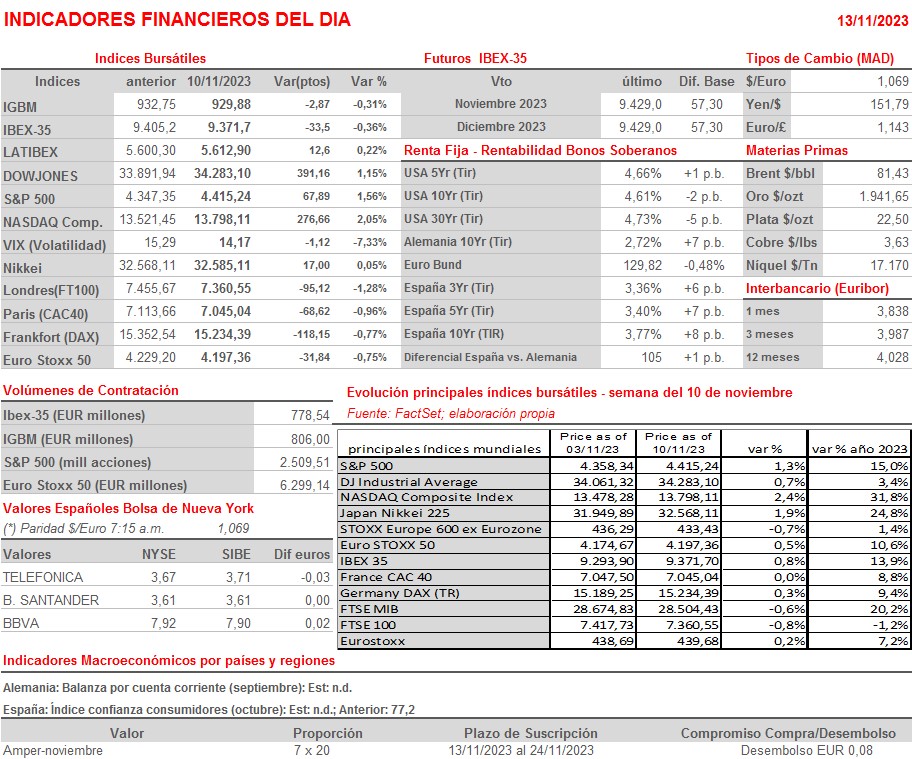

- Amper (AMP): descuenta derecho de suscripción preferente correspondiente a la ampliación de capital dineraria por importe máximo de EUR 31 millones en marcha, diseñada en la proporción de 7 acciones nuevas por 20 antiguas; el importe a desembolsar por acción es de EUR 0,08.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bilfinger (GBF-DE): resultados 9M2023:

- Frankfurt Airport (FRA-DE): ventas, ingresos y datos operativos octubre 2023;

- Porsche Automobil Holding (POAHY-DE): resultados 9M2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Tyson Foods (TSN-US): 4T2023.