Resumen Sesión AYER

- AYER continuó “la fiesta” en los mercados de valores europeos y estadounidenses, con sus principales índices cerrando la jornada con fuertes ganancias. Una vez más, el detonante de esta reacción de las bolsas estuvo directamente relacionado con la actuación de los bancos centrales. Así, de madrugada en Europa el Banco Central de Australia “sorprendió” a los inversores al subir sus tasas de interés de referencia en sólo 25 puntos básicos cuando los analistas apostaban claramente por un alza de medio punto porcentual. Los inversores inmediatamente extrapolaron la actuación de la máxima autoridad monetaria australiana al resto de bancos centrales, apostando nuevamente porque éstos comenzarán en breve a levantar el pie del acelerador en su proceso de alzas de tipos,

- Destacar, que, si bien todos los sectores cotizados cerraron AYER al alza, tanto en las principales plazas bursátiles europeas como en las estadounidenses, fueron los de corte más cíclico los que mejor lo hicieron, mientras que los defensivos, como las utilidades, los de la sanidad, los de las telecomunicaciones o los de consumo básico, sectores que suelen defenderse mejor en épocas de crisis, se quedaron sensiblemente rezagados. Mención especial merece el comportamiento del sector del gas y el petróleo, cuyos valores tuvieron un comportamiento positivo en Europa, aunque sus alzas quedaron lejos de las alcanzadas por el mercado en su conjunto, mientras que en Wall Street volvió a ser el sector más destacado, apoyándose en el fuerte repunte del precio del crudo, variable que se ha visto impulsada al alza en los últimos días por la posibilidad de que HOY la OPEP+, cuyos ministros de Energía se reúnen presencialmente por primera vez en más de dos años, opte por reducir sus cuotas de producción en un intento de mantener los precios de esta materia prima a los niveles actuales.

Resumen Sesión HOY

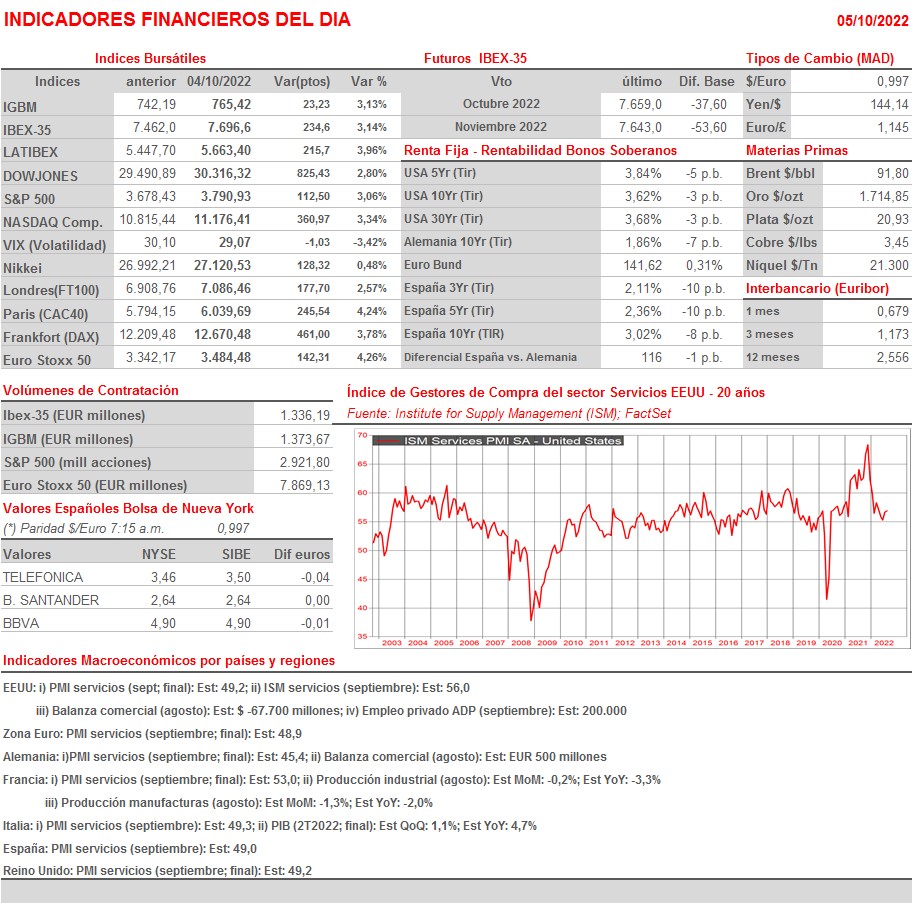

- Para empezar, y tras dos días de fuertes alzas, esperamos que HOY las bolsas europeas abran con recortes, con muchos inversores, concretamente los más cortoplacistas, aprovechando el repunte para realizar beneficios y con otros, los más prudentes, para reducir su exposición a la renta variable. HOY será precisamente la reunión de la OPEP+ una de las principales citas de una jornada en la que la agenda macroeconómica se presenta bastante intensa, destacando en ella la publicación en Europa y EEUU de las lecturas finales de septiembre de los índices adelantados del sector de los servicios, los PMIs servicios y el ISM servicios estadounidense.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en MSD European Business Development Outreach Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de septiembre 2022;

- Tesco (TSCO-GB): resultados 2T2023.

Cambios de RECOMENDACIÓN

- AMS.SM (Amadeus IT Group): Bernstein inicia a SOBREPONDERAR.