Resumen Sesión AYER

- Arrastrados por el fuerte descenso que experimentó Wall Street el día precedente, AYER los principales índices bursátiles europeos cerraron con importantes pérdidas, aunque lejos de sus niveles más bajos del día. En una sesión de moderada actividad, los inversores optaron por las ventas por segundo día de forma consecutiva, lo que provocó la pérdida de una parte significativa de las ganancias acumuladas en el reciente rally que han experimentado las bolsas europeas y que, como hemos venido señalando, ha tenido un importante componente técnico, al partir tanto los índices como muchos valores de niveles de sobreventa muy elevados.

- En Wall Street, por su parte, la sesión de AYER fue una verdadera montaña rusa. Los principales índices comenzaron el día claramente a la baja para, poco a poco, recuperar terreno, llegando a ponerse en positivo antes del inicio de la última hora de la sesión, para luego volver a ceder terreno y cerrar todos ellos en negativo. En este mercado, no obstante, sí hubo algunos sectores que fueron capaces de terminar la jornada al alza, destacando entre ellos el de materiales, el de sanidad y el de consumo discrecional, el cual había sido duramente castigado el día precedente.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, intentando de este modo recuperar algo de lo cedido en los últimos días. Entendemos que la decisión del Banco Popular de China (PBOC) de reducir de manera inesperada su tasa de interés de referencia para préstamos con plazos a cinco años o más, una medida que podría ayudar a reducir los costes de financiación a las empresas en dificultades -el PBOC ha reducido esta madrugada la tasa preferencial de los préstamos a cinco años desde el 4,6% hasta el 4,45%- será bien recibida por los inversores en Europa, tal y como lo ha sido en las bolsas asiáticas esta madrugada, ya que confirma la determinación de las autoridades chinas a apoyar su economía, en un momento en el que se está parando como consecuencia de los confinamientos. No obstante, HOY se ha sabido que han vuelto a detectarse contagios “comunitarios” de Covid-19 en Shanghái fuera de las zonas confinadas, lo que podría alterar los planes de las autoridades de la ciudad de levantar las restricciones a principios de junio.

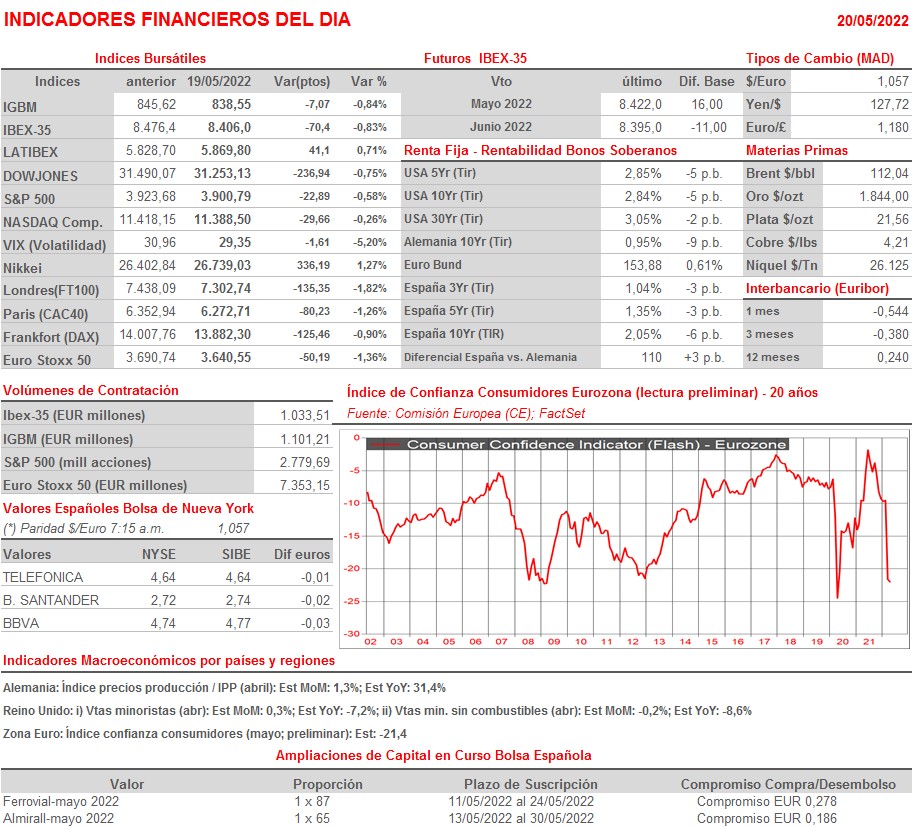

- HOY la agenda macro es bastante liviana, destacando en ella únicamente la publicación en Alemania del índice de precios de la producción (IPP) de abril, que se espera siga repuntando con fuerza, tanto a nivel mensual como interanual; de las ventas minoristas de abril en el Reino Unido, que se esperan “flojas”; y de la lectura preliminar de mayo del índice de confianza de los consumidores de la Zona Euro, que está previsto que continúe a niveles históricamente bajos.

Eventos del DÍA

>Bolsa Española

- Metrovacesa (MVC): paga prima de emisión por importe bruto de EUR 0,60 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Redes Energeticas Nacionais (RENE-PT): resultados 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Booz Allen Hamilton (BAH-US): 4T2022;

- Deere & Co. (DE-US): 2T2022;

- Foot Locker (FL-US): 1T2022.