Resumen Sesión AYER

- En una nueva sesión “de más a menos”, y ya van tres consecutivas, los principales índices bursátiles europeos cerraron AYER con ligeras alzas, mientras que los precios de los bonos repuntaron con mucha fuerza, con el consiguiente repliegue de sus rendimientos. Las bolsas europeas comenzaron la sesión con ligeros avances, avances que se fueron intensificando hasta alcanzar los índices sus niveles más altos del día. A partir de ese momento, la publicación en la Eurozona, Alemania, Francia y el Reino Unido de las lecturas preliminares de agosto de los índices de gestores de compra de los sectores de las manufacturas y de los servicios, los PMIs que elabora la consultora S&P Global, supusieron un “jarro de agua fría” para la renta variable, ya que estos indicadores adelantados de actividad sorprendieron negativamente, apuntando en todos los casos a un potencial escenario recesivo e, incluso, lo que es aún casi peor, de estanflación.

- En Wall Street, y a pesar de que los PMIs de agosto estadounidenses también apuntaron a una fuerte desaceleración de la actividad privada, la atención de los inversores la monopolizó AYER la publicación de los resultados trimestrales de la fabricante de chips NVIDIA (NVDA-US), que tuvo lugar tras el cierre del mercado. Así, y tal y como se pudo comprobar, los inversores apostaron claramente durante la sesión de AYER porque las cifras serían muy positivas, lo que permitió a los índices bursátiles de Wall Street cerrar la jornada con fuertes avances, muy cerca de sus niveles más altos del día. Tras el cierre NVIDIA (NVDA-US) vino a dar la razón a los inversores, al presentar unas cifras de ventas y de beneficios que superaron con holgura lo estimado por los analistas.

Resumen Sesión HOY

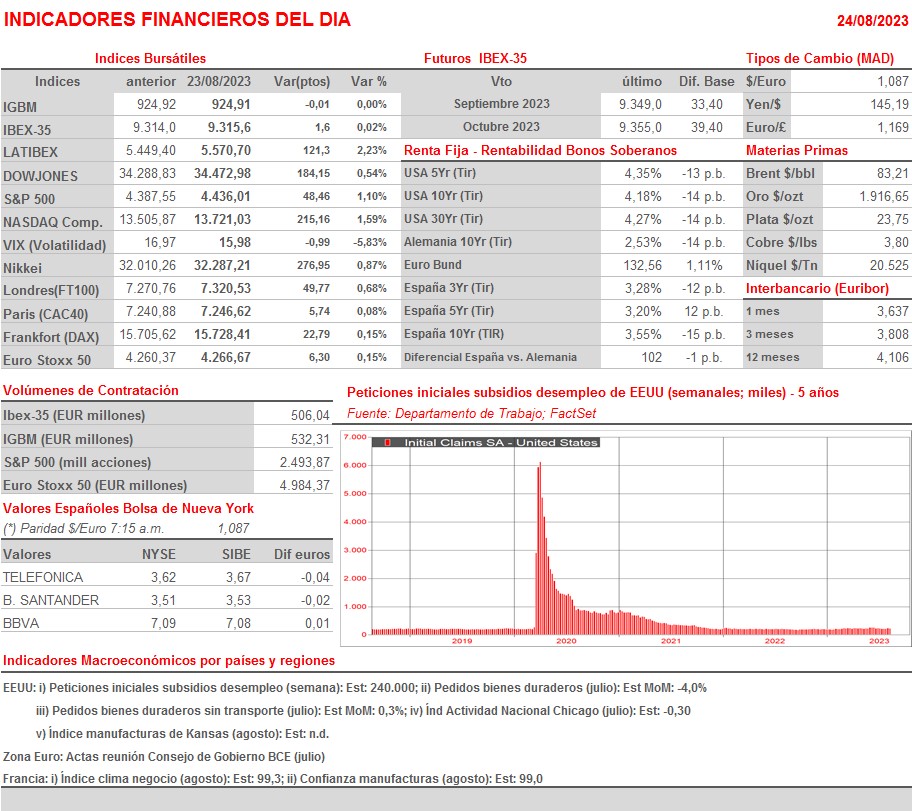

- El positivo comportamiento de Wall Street AYER y el optimismo inyectado entre los inversores por las cifras de NVIDIA se han visto HOY reflejados en el comportamiento de las bolsas asiáticas, cuyos índices han cerrado con importantes avances. Esperamos, además, que “faciliten” HOY la apertura al alza de los mercados de valores europeos, cuyos índices se verán impulsados por el buen comportamiento de los valores de corte tecnológico. La jornada de HOY presenta una agenda macroeconómica limitada, en la que destaca únicamente la publicación esta tarde en EEUU de las cifras de nuevas peticiones de subsidios de desempleo semanales. Por último, es importante recordar que HOY comienza en Jackson Hole (Wyoming) el simposio que celebra anualmente la Reserva Federal de Kansas y en el que MAÑANA intervendrán tanto el presidente de la Reserva Federal (Fed), Jerome Powell, como la presidenta del BCE, Christine Lagarde.

Eventos del DÍA

>Bolsa Española

- Logista (LOG): descuenta dividendo ordinario a cuenta de 2023 por importe de EUR 0,49 brutos por acción; paga el día 28 de agosto.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- CRH (CRG-IE): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Burlington Stores (BURL-US): 2T2023;

- Dollar Tree (DLTR-US): 2T2023;

- Gap (GPS-US): 2T2023;

- Marvell Technology (MRVL-US): 2T2024;

- Nordstrom (JWN-US): 2T2023;

- Ulta Beauty (ULTA-US): 2T2023.