Resumen Sesión AYER

- Los índices de renta variable europeos cerraron AYER a la baja, influidos negativamente por los datos de crecimiento de China y por el repunte del precio del petróleo, que se elevó por encima de los $ 85 por barril, y aumentó los temores ante la elevada inflación. Las caídas fueron generalizadas, en todos los sectores de actividad, liderando las caídas el sector del automóvil. Asimismo, el sector del lujo (las multinacionales francesas LVMH (MC-FR), Hermés (RMS-FR) y Kering (KER-FR) registraron caídas en la sesión) también fue uno de los que más sufrió el impacto negativo en Europa, dada su dependencia del gigante asiático, y debido al anuncio del presidente chino Xi Jinping, de expandir su impuesto al consumo.

- La sesión de AYER en Wall Street fue de menos a más, hasta finalizar con un cierre mixto, tras una apertura negativa, influida por la caída de la producción industrial de septiembre, la mayor desde el mes de febrero, influida negativamente por los problemas de suministros que están afectando a la producción del sector manufacturero. Asimismo, tenemos que destacar el repunte de la rentabilidad de los bonos a 10 años, que llegó a alcanzar el 1,61% a comienzos de la sesión estadounidense.

Resumen Sesión HOY

- HOY esperamos una apertura plana o ligeramente al alza en los índices de renta variable europeos, intentando sobreponerse a las pérdidas de la sesión de AYER, e impulsadas también por el cierre positivo de Wall Street. Posteriormente, creemos que serán los numerosos resultados empresariales los que determinen la evolución de los mercados occidentales y su cierre.

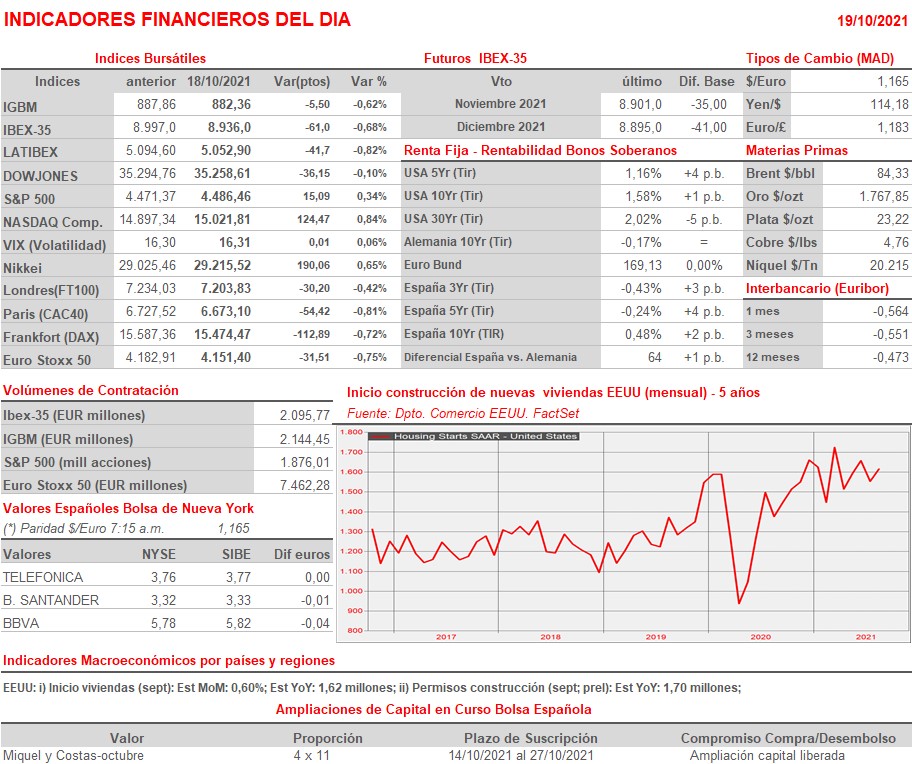

- La agenda macroeconómica del día de HOY es bastante ligera, con la publicación en EEUU de los datos de inicios de construcción de viviendas y los permisos de construcción, ambos correspondientes al mes de septiembre. La relevancia de los datos estriba en dos factores: i) la crisis de la promotora inmobiliaria Evergrande en China, que ha puesto el foco en el sector y ii) la falta de suministros que parece está empezando a afectar al sector constructor en EEUU.

Eventos del DÍA

>Bolsa Española

- Barón de Ley (BDL): exclusión de Bolsa de sus 4.050.000 acciones, con efectos de hoy 19 de octubre de 2021

- eDreams (EDR): participa en la Berenberg Pan-european Discovery Confidence.

- Iberpapel (IBG): descuenta dividendo ordinario a cuenta de 2021, por importe bruto por acción de EUR 0,25; paga el día 21 de octubre.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of New York Mellon (BK-US): 3T2021;

- Procter & Gamble (PG-US): 1T2022;

- Johnson & Johnson (JNJ-US): 3T2021;

- Manpower (MAN-US): 3T2021;

- Halliburton Co. (HAL-US): 3T2021;

- Phillip Morris International (PM-US): 3T2021;

- The Travelers Cos. Inc (TRV-US): 3T2021;

- Steel Dynamics Inc. (STLD-US) 3T2021;

- Omnicom Group, Inc. (OMC-US): 3T2021;

- Netflix, Inc. (NFLX-US): 3T2021.

Cambios de RECOMENDACIÓN

- ELE.SM (Endesa): Oddo inicia a SOBREPONDERAR.