Resumen Sesión AYER

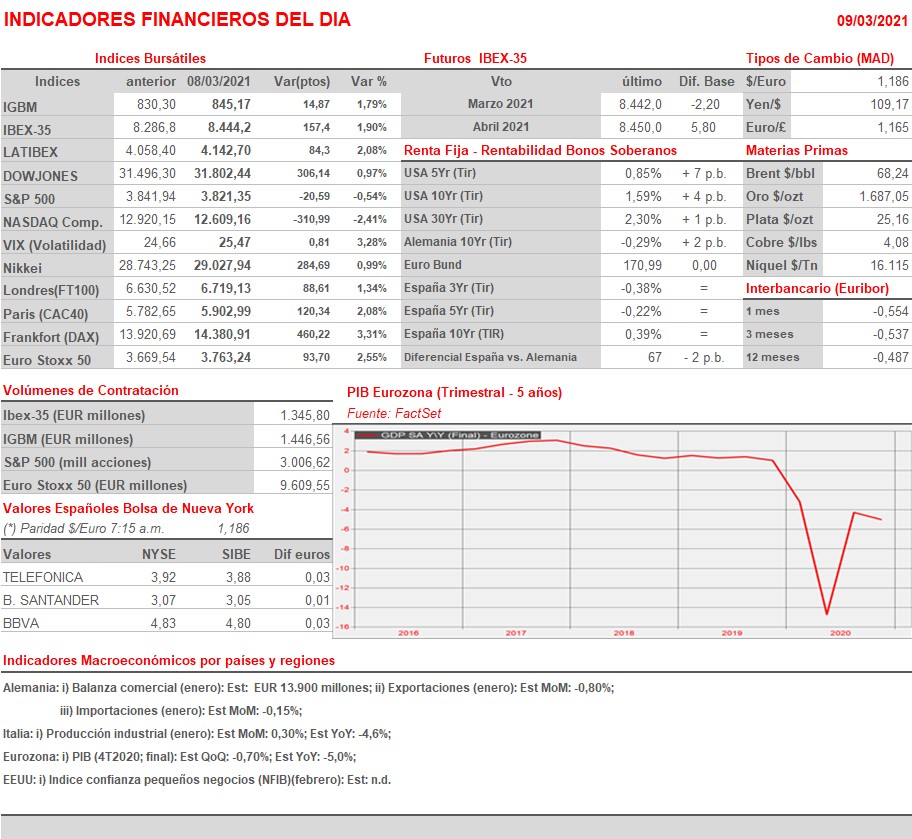

- Los principales índices de renta variable europeos cerraron la sesión de AYER con fuertes alzas, animados por una serie de noticias positivas, entre las que destacan: i) la aceleración del proceso de vacunación en Europa, que está permitiendo el estudio del levantamiento parcial de restricciones de actividad y movilidad, ii) la votación HOY en la Casa de Representantes para la aprobación definitiva del plan de estímulo del presidente de EEUU, Joe Biden, por importe de $ 1,9 billones, tras haber sido aprobado por el Senado, y iii) los datos macroeconómicos positivos de China, principalmente relativos a las exportaciones.

- Los principales índices europeos cerraron con fuertes alzas, destacando las subidas del DAX alemán (+3,31%; con récord intradía incluido), del CAC francés (+2,1%) y del índice selectivo Ibex-35 (+1,9%). Wall Street cerró de forma mixta, aunque consiguió reponerse de un comienzo a la baja, debido a la evolución de la rentabilidad de sus bonos a largo plazo, solo el DowJones cerró en positivo con una subida del 1%, ya que el S&P 500 tras haber llegado a ganar un 1%, cerró finalmente con una pérdida del 0,5%. En lo que respecta al Nasdaq Composite, cerró con una pérdida del 2,4%, y continuó la rotación de los inversores hacia valores no tecnológicos, lo que propició caídas de grandes compañías como Apple (-4,2%), Tesla (-5,8%), Alphabet (-4,0%) y Netflix (-4,0%). Así, el Nasdaq cerró con una caída de más de un 10% con respecto a sus máximos de febrero, entrando en territorio de contracción.

- Destacar la evolución del precio del petróleo, que tras la noticia de un ataque a un campo de producción saudí por parte de grupos yemeníes llegó a alcanzar los $ 70 por barril en la modalidad Brent, y de $ 67 en la modalidad West Texas. Posteriormente, los precios se estabilizaron por debajo de esos niveles, tras conocerse que no había habido heridos ni se paralizaría la producción de la materia prima.

Resumen Sesión HOY

- Esperamos que la apertura de la sesión de HOY sea mixta en Europa, sin una tendencia definida, en la que probablemente los principales índices traten de consolidar las alzas, aunque el cierre mixto de Wall Street podría propiciar una ligera toma de beneficios, especialmente en los valores tecnológicos, afectados por la rotación mencionada en el Nasdaq de ayer.

- En la agenda macroeconómica de la sesión de HOY destaca la segunda estimación del PIB de la Zona Euro del 4T2020, la balanza comercial alemana de enero y la producción industrial de Italia del mismo mes y el índice de confianza de pequeñas compañías (NFIB) de febrero en EEUU.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): Junta General de Accionistas (1ª convocatoria);

- Oryzon (ORY): Alzheimer’s and Parkinson Diseases International Medical Conference; H.C. Wainwright Global Life Science Conference;

- PharmaMar (PHM): Barclays Global Healthcare Conference;

- Quabit (QBT): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Elis SA (ELIS-FR): resultados 4T2020;

- Rothschild & Co. SCA (ROTH-FR): resultados 4T2020;

- Continental AG (CON-DE): resultados 4T2020;

- Deutsche Post AG (DPW-DE): resultados 4T2020;

- Leonardo SpA (LDO-IT): resultados 4T2020;

- JDE Peels NV (JDEP-NL): resultados 4T2020;

- Boloise Holding AG (BALN-CH): resultados 4T2020;

- Galenica AG (GALE-CH): resultados 4T2020;

- M&G Plc (MNG-GB): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Dicks Sporting Goods, Inc (DKS-US): resultados 4T2020;

- Thor Industries, Inc. (THO-US): resultados 2T2021.