Resumen Sesión AYER

- En una sesión que no contó con la referencia de Wall Street, mercado que se mantuvo cerrado por la celebración del Día de Acción de Gracias en EEUU, AYER los principales índices bursátiles europeos terminaron la jornada con avances, en un clima de poca actividad, impulsados por los nuevos recortes que experimentaron los rendimientos de los bonos de la región.

- En la reciente fortaleza que están mostrando los precios de los bonos, lo que ha conllevado una sensible reducción de sus rendimientos, tienen mucho que ver las expectativas de los inversores, que no compartimos en su totalidad, de que los principales bancos centrales están prestos a terminar con su proceso de subidas de tipos. Como quedó meridianamente claro en las actas publicadas AYER de la última reunión del Consejo de Gobierno del BCE, la entidad se “muestra receptiva” a dejar de subir sus tasas oficiales si la recesión en la región es muy profunda. No obstante, de momento ese no es el escenario al que apuntan los últimos indicadores económicos dados a conocer, entre ellos los índices adelantados de la actividad privada de noviembre, los PMIs, y AYER los índices de clima de negocio del mismo mes de Alemania, que elabora el instituto IFO, que mostraron una sensible mejoría de las expectativas de los empresarios alemanes en el mes actual.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran ligeramente a la baja, aunque sin tendencia definida, en línea con el comportamiento de las principales plazas asiáticas, donde sigue pesando i) el incremento de casos de Covid-19 en China, casos que han alcanzado los niveles más elevados desde el inicio de la pandemia, siempre según las más que cuestionables estadísticas oficiales, y ii) la reacción de las autoridades locales al mismo, las cuales cada vez se están mostrando más estrictas, lo que aleja el “espejismo” de hace unas semanas de una pronta reapertura de la economía China. Es más, la dura respuesta de las autoridades está “enfriando” las expectativas de un repunte económico en el país y avivando la preocupación por nuevas potenciales interrupciones de las cadenas de suministro, lo que puede volver a impactar negativamente a nivel global, sobre todo en lo que hace referencia a la inflación.

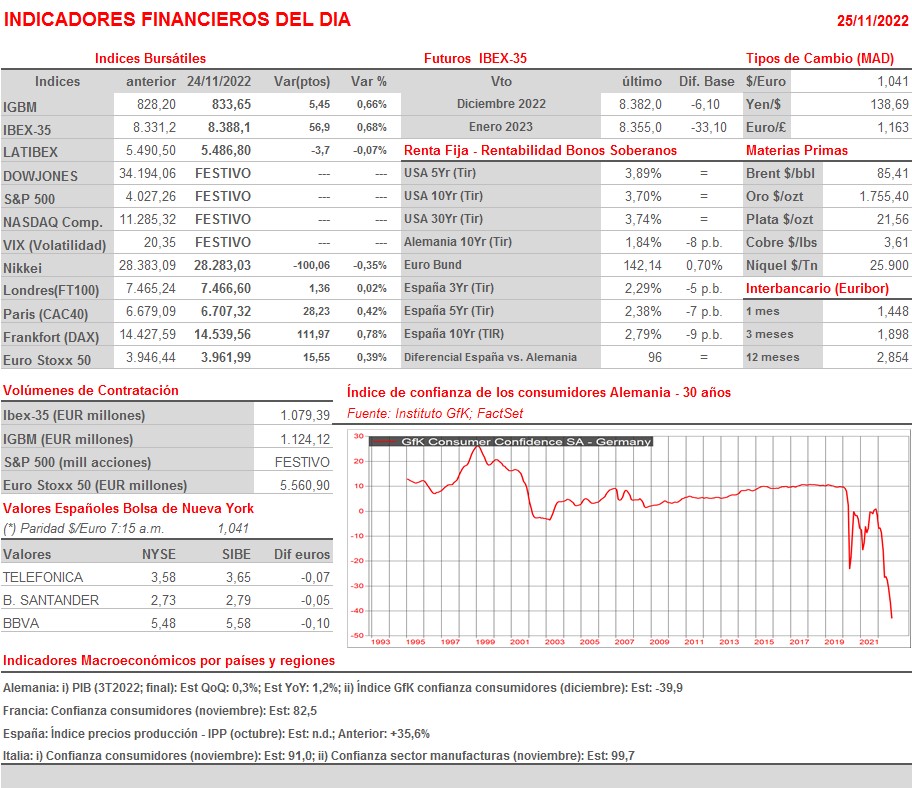

- En una jornada sin referencias empresariales, la agenda macroeconómica trae algunas citas de interés, como la publicación del dato definitivo del PIB de Alemania del 3T2022 y como los índices de confianza de los consumidores de Alemania, Francia y de Italia, las tres mayores economías de la Eurozona.

Cambios de RECOMENDACIÓN

- ACS.SM (ACS SA): Goldman Sachs recorta a VENDER desde NEUTRAL.