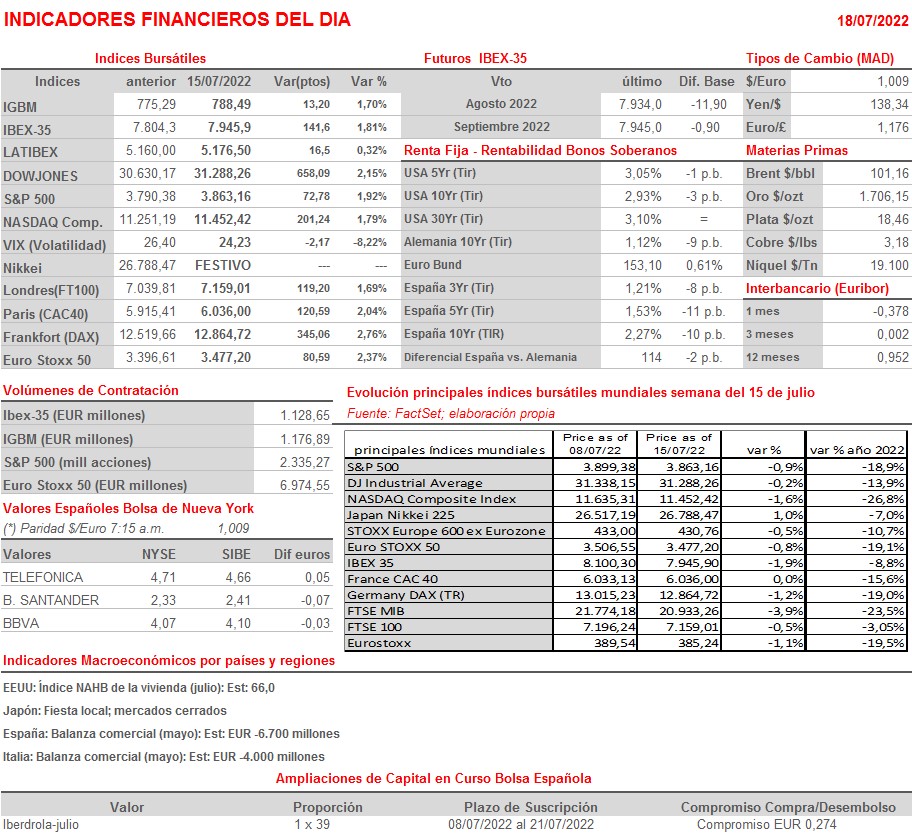

Resumen Semana

- La elevada inflación, la determinación de los bancos centrales para combatirla acelerando el proceso de retirada de estímulos monetarios y la temporada de presentación de resultados trimestrales, que comienza a coger ritmo tanto en Wall Street como en las principales plazas financieras europeas, seguirán condicionando el comportamiento de los mercados, en una nueva semana en la que también habrá que estar atentos a dos importantes acontecimientos políticos: i) la comparecencia el miércoles del primer ministro italiano Mario Draghi ante el parlamento de su país para comprobar si continúa teniendo el apoyo necesario de los distintos grupos políticos que conforman la coalición de gobierno que lidera o si, por el contrario, deberá dimitir, lo que abocaría a Italia a unas elecciones anticipadas; y ii) la reapertura el jueves 21 por parte de Rusia del gaseoducto Nord Stream, tal y como está previsto tras casi dos semanas de mantenimiento; de no ser así, quedaría claro que Rusia va a utilizar el gas como arma contra Occidente, lo que podría tener un impacto muy negativo en la economía de la región y, especialmente, en dos de las mayores economías de la zona, tales como la alemana o la italiana, muy dependientes del gas ruso.

- La cita más relevante de esta semana para los inversores en Europa será la reunión que celebra el Consejo de Gobierno del BCE el próximo jueves, reunión en la que se espera que incremente por primera vez en más de una década sus tipos de interés de referencia con objeto de combatir la elevada inflación. En principio, el mercado descuenta que el BCE comenzará el proceso de alzas de sus tipos de interés de referencia con un incremento de sólo un cuarto de punto porcentual, para proceder en septiembre a un incremento por un importe superior. Además, se espera que al término de la mencionada reunión el Consejo dé a conocer las líneas maestras de su nueva herramienta “anti fragmentación”, con la que intenta evitar una fuerte escalada de las primas de riesgo de los países de la Eurozona que presentan mayores desequilibrios fiscales, tales como Italia, España, Portugal o Grecia.

- Para empezar la semana, esperamos que HOY los principales índices bursátiles europeos abran con alzas moderadas, en línea con lo acontecido esta madrugada en las principales plazas bursátiles asiáticas, que han tenido una buena sesión, animadas por el fuerte cierre alcista de Wall Street el viernes y ello a pesar de que las noticias sobre la evolución del Covid-19 en China siguen siendo preocupantes.

Eventos del DÍA

>Bolsa Española

- Azkoyen (AZK): i) paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,236 por acción; ii) paga dividendo especial a cargo 2022 por importe bruto de EUR 0,82 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Nordea Bank (NDA.FI-FI): resultados 2T2022;

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de junio 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of America (BAC-US): 2T2022;

- International Business Machines (IBM-US): 2T2022;

- Charles Schwab (SCHW-US): 2T2022;

- Goldman Sachs (GS-US): 2T2022.