Resumen Sesión AYER

- Mientras los principales índices bursátiles europeos cerraron la sesión de AYER de forma mixta y sin grandes variaciones, los de Wall Street lo hicieron con importantes descensos, que fueron especialmente significativos en el caso concreto del Nasdaq Composite, índice que, lastrado por el negativo comportamiento de los grandes valores tecnológicos, cerró la jornada con una caída del 2,5%.

- AYER no podemos culpar del mal comportamiento de la bolsa estadounidense a los bonos, activos cuyos precios repuntaron en Europa y se mantuvieron bastante estables en EEUU, lo que propició una cierta relajación de sus rendimientos algo que, en teoría, debería haber sido bien acogido por los valores de “crecimiento”, concretamente por los tecnológicos, que son muy sensibles al incremento de los mismos. La razón de la negativa reacción que tuvieron este tipo de valores AYER podrían ser las declaraciones que vienen realizando en los últimos días distintos miembros del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), alertando sobre la alta inflación y sobre la necesidad de comenzar a subir las tasas de interés oficiales tan pronto como en marzo.

Resumen Sesión HOY

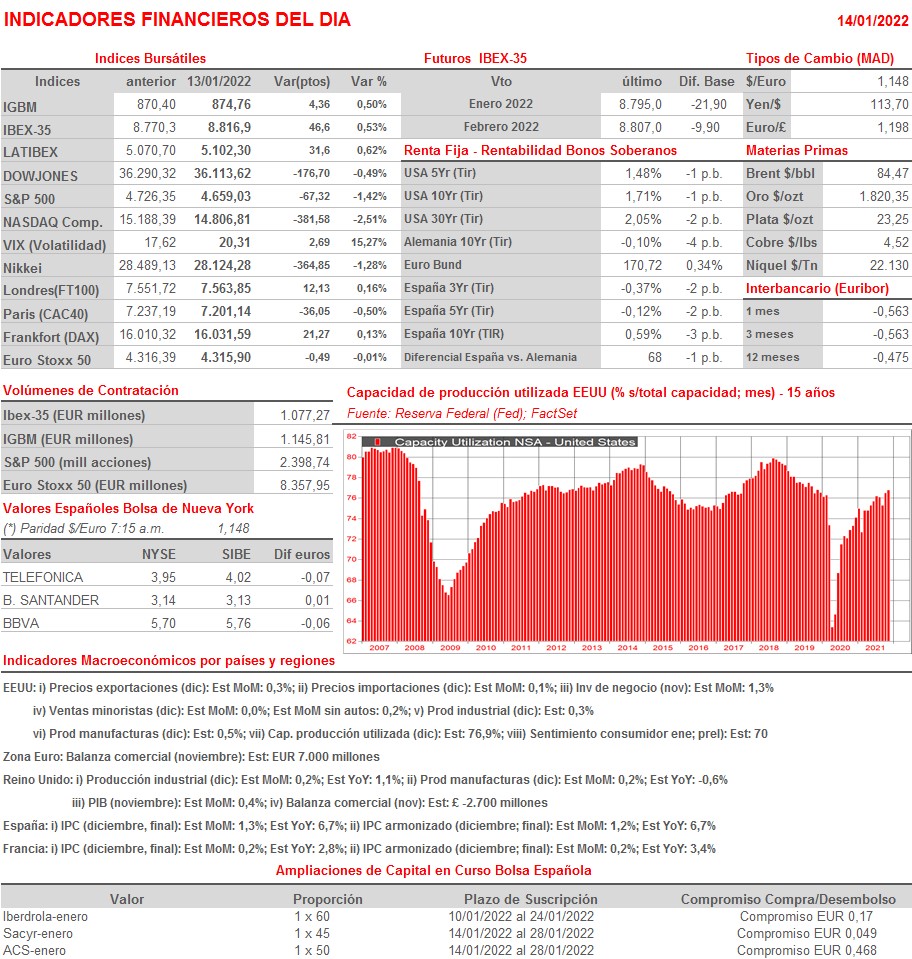

- Esperamos que el giro a la baja que se dio AYER Wall Street se deje notar HOY en las plazas bursátiles europeas, como lo ha hecho en las asiáticas esta madrugada, que han cerrado con importantes descensos, y que lleve a los principales índices de estos mercados a abrir claramente a la baja en un día en el que tanto la agenda macro como la empresarial se presentan muy interesantes. Así, y en cuanto a la primera, destacaríamos la publicación en el Reino Unido y en EEUU de las producciones industriales de diciembre, así como de las cifras de ventas minoristas del mismo mes en el segundo de estos países. Además, y también en EEUU, esta tarde se dará a conocer la lectura preliminar de enero del índice de sentimiento de los consumidores.

- En lo que hace referencia a la agenda empresarial, señalar que HOY se inicia de forma “oficiosa” en Wall Street la temporada de publicación de resultados trimestrales, con tres de las grandes entidades bancarias del país dando a conocer sus cifras: JP Morgan, Citigroup y Wells Fargo. El consenso de analistas de FactSet espera que las compañías del S&P 500 hayan aumentado su beneficio neto un 21,7% en términos interanuales en el 4T2021, algo que, de confirmarse, supondría el cuarto incremento interanual trimestral superior al 20% de esta variable. Una buena temporada de resultados creemos que podría permitir a la renta variable occidental recuperar el buen tono mostrado durante las últimas semanas del pasado mes de diciembre.

Eventos del DÍA

>Bolsa Española

- ACS: descuenta derecho de suscripción preferente correspondiente al scrip dividend (dividendo opción) por importe de EUR 0,468 brutos por acción; paga el 1 de febrero;

- Sacyr (SCYR): descuenta derecho de suscripción preferente correspondiente al scrip dividend (dividendo opción) por importe de EUR 0,049 brutos por acción; paga el 1 de febrero.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- BlackRock (BLK-US): 4T2021;

- Citigroup (C-US): 4T2021;

- JPMorgan Chase (JPM-US): 4T2021;

- Wells Fargo (WFC-US): 4T2021.