Resumen Sesión AYER

- En una nueva sesión en la que la crisis de confianza por la que atraviesa el sector bancario estadounidense volvió a “entrar en juego”, los principales índices bursátiles europeos y estadounidenses cerraron AYER de forma mixta y sin grandes variaciones, tras una jornada de continuas idas y venidas, en las que se movieron en un estrecho intervalo de precios.

- Un comunicado del banco californiano PacWest (PACW-US) en el que reconocía que la semana pasada había perdido casi el 10% de sus depósitos, unos $ 2.000 millones, como consecuencia de las tensiones generadas tras la venta del First Republican al JP Morgan (JPM-US), volvió a lastrar el comportamiento de la renta variable.

- En un principio el comunicado arrastró a la baja a los valores bancarios, tanto a los estadounidenses como a los europeos, valores que, poco a poco, al igual que el mercado en su conjunto, recuperaron algo del terreno perdido, para cerrar el día lejos de sus niveles más bajos de la sesión.

- AYER se reunió el Comité de Política Monetaria del BoE, comité que cumplió con lo esperado, subiendo sus tasas de interés de referencia en 25 puntos básicos, hasta el 4,5%, su nivel más elevado en 15 años. Del comunicado del Comité se pudo concluir que, de momento, el BoE seguirá subiendo sus tasas de referencia debido al elevado nivel de la inflación en el Reino Unido, al mejor comportamiento de lo esperado de la economía del país, así como a la fortaleza que sigue mostrando el mercado laboral, lo que está provocando tensiones inflacionistas en los salarios.

- Además, AYER se publicaron en EEUU dos importantes cifras macroeconómicas: i) el índice de precios a la producción (IPP) de abril, cuyas tasas de crecimiento interanuales, tanto del índice general como de su subyacente, volvieron a desacelerarse respecto a marzo, mejorando lo esperado por el mercado, algo que consideramos muy positivo ya que, antes o después, este hecho terminará filtrándose al IPC, y ii) las nuevas peticiones de subsidios de desempleo semanales, cifra que es una buena aproximación a la marcha del desempleo semanal, peticiones que repuntaron más de lo esperado, alcanzando su nivel más elevado desde finales de noviembre.

Resumen Sesión HOY

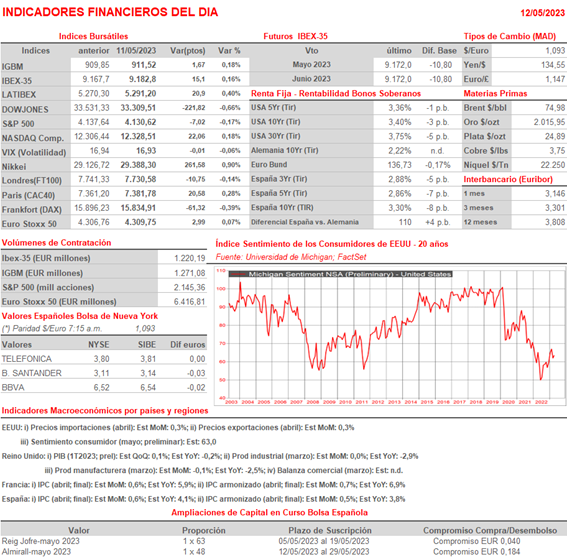

- HOY esperamos que la sesión bursátil comience ligeramente al alza en Europa, en una jornada en la que la agenda macroeconómica incluye la primera estimación del PIB del 1T2023 del Reino Unido, para el que se espera un ligero avance intertrimestral; la publicación en Francia y España de las lecturas finales del IPC de abril, que no deben conllevar sorpresas y, ya por la tarde y en EEUU, la lectura preliminar de mayo del índice de sentimiento de los consumidores que elabora con periodicidad mensual la Universidad de Michigan, que es un buen indicador adelantado de consumo, de ahí su relevancia para los inversores.

- Los inversores siguen muy pendientes de “la batalla” política en EEUU sobre el techo de la deuda, batalla que HOY debería haber tenido un nuevo acto al estar prevista una segunda reunión entre el presidente Biden y los líderes republicanos y demócratas del Congreso, aunque todo parece indicar que la misma se va a retrasar hasta la semana que viene.

- También habrá que estar atentos al comportamiento en bolsa de los bancos regionales estadounidenses, cuyo índice cedió AYER algo más del 2%, ya que la crisis de confianza del sector bancario estadounidense, que se daba ya por superada, parece seguir muy “viva».

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): descuenta derecho preferente de adquisición de la ampliación de capital correspondiente al dividendo flexible por un importe bruto de EUR 0,184 por acción;

- ACS: resultados 1T2023; conferencia con analistas a las 14:00 horas (CET);

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Societe Generale (GLE-FR): resultados 1T2023;

- Allianz (ALV-DE): resultados 1T2023;

- Borussia Dortmund (BVB-DE): resultados 3T2023;

- Frankfurt Airport (FRA-DE): ventas, ingresos y resultados operativos de abril 2023;

- Nordex (NDX1-DE): resultados 1T2023;

- Buzzi Unicem (BZU-IT): resultados 1T2023;

- Norwegian Air Shuttle (NAS-NO): resultados 1T2023;