Resumen Sesión AYER

- AYER los mercados de valores europeos y estadounidenses retomaron el rally alcista comenzado hace unos días, con los inversores animados por las noticias que llegaban desde China sobre el levantamiento de algunas restricciones en Shanghái, ciudad cuyos residentes llevan confinados cerca de mes y medio como consecuencia de la política de “Covid-cero” que siguen implementando las autoridades del país asiático. Si bien el rally fue generalizado, tanto en Europa, donde únicamente el sector de la alimentación cerró en negativo, como en Wall Street, donde únicamente lo hizo el de consumo básico, los sectores catalogados como defensivos se quedaron algo rezagados, mientras que sectores como el tecnológico o el de la biotecnología, concretamente los de crecimiento, que han sido duramente castigados por los inversores en las bolsas en las últimas semanas, fueron los que lideraron las alzas.

- AYER en EEUU se publicaron dos cifras macroeconómicas relevantes: las ventas minoristas y la producción industrial, ambas del mes de abril, que confirmaron que esta economía sigue mostrando gran resistencia. Nuestra duda, y la de muchos analistas, es hasta cuándo lo podrá seguir haciendo, sobre todo teniendo en cuenta que, como dijo AYER en un evento organizado por The Wall Street Journal el presidente de la Reserva Federal (Fed), Jerome Powell, el banco central estadounidense está decidido a hacer lo que sea necesario para bajar la alta inflación.

Resumen Sesión HOY

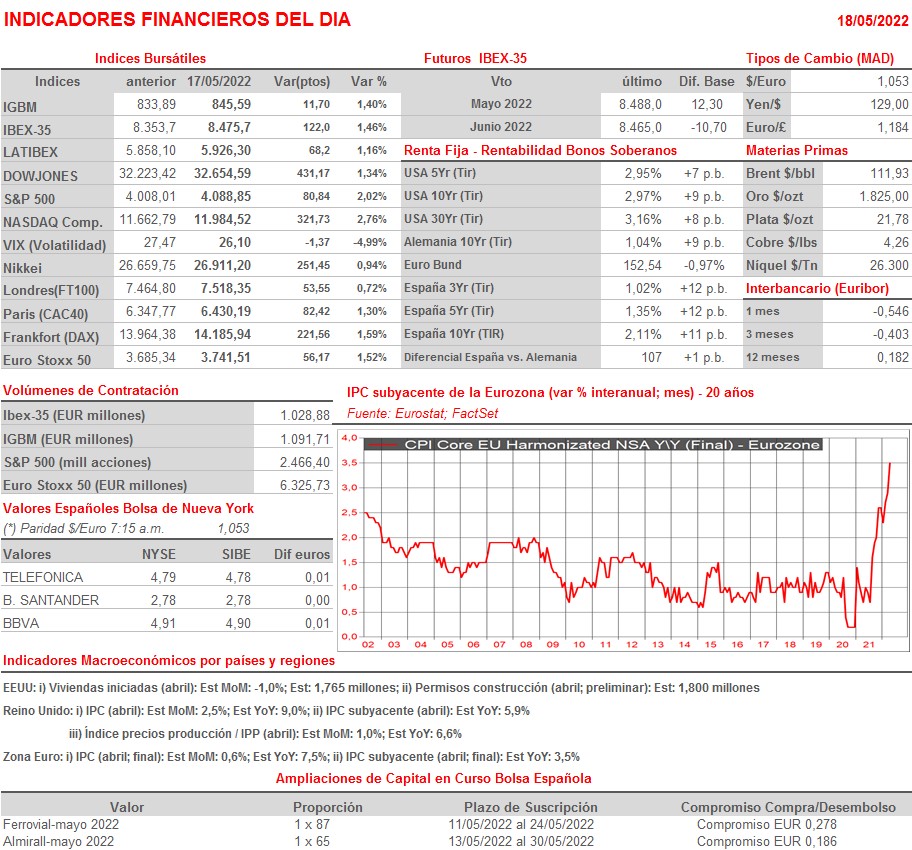

- HOY, y tras las alzas de AYER, esperamos que las bolsas europeas abran planas, sin una tendencia definida, en una sesión en la que se darán a conocer la lectura final del IPC de abril en la Eurozona, así como la lectura de este indicador y del índice de precios de la producción (IPP) del Reino Unido, también del mes de abril. En el primer caso no esperamos sorpresas, ya que normalmente la lectura final suele coincidir con su preliminar, mientras que en lo que hace referencia a los indicadores de precios del Reino Unido, cabe señalar que se espera en ambos casos importantes repuntes tanto en el mes como en términos interanuales. Posteriormente, será el comportamiento de Wall Street el que determine la tendencia que adoptan por la tarde las bolsas europeas. En un escenario tan complejo como el actual, reiteramos nuestro consejo de actuar con prudencia y delimitar muy bien el riesgo que cada uno está dispuesto y es capaz de asumir.

Eventos del DÍA

>Bolsa Española

- Metrovacesa (MVC): descuenta prima de emisión por importe bruto de EUR 0,60 por acción; paga el día 20 de mayo;

- Elecnor (ENO): Junta General de Accionistas;

- Inmobiliaria Colonial (COL): participa en Amsterdam European Property Seminar.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Vallourec (VK-FR): resultados 1T2022;

- ABN AMRO Bank (AAVMY-NL): resultados 1T2022;

- Sonae SGPS (SON-PT): resultados 1T2022;

- Aviva (AV-GB): ventas, ingresos y resultados operativos 1T2022;

- Burberry Group (BRBY-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bath & Body Works (BBWI-US): 1T2022;

- Cisco Systems (CSCO-US): 3T2022;

- Lowe’s (LOW-US): 1T2022;

- Target (TGT-US): 1T2022.

Cambios de RECOMENDACIÓN

- VID.SM (Vidrala): BNP Paribas Exane eleva a SOBREPONDERAR desde NEUTRAL.

- REP.SM (Repsol): HSBC eleva a COMPRAR desde MANTENER.