Resumen Sesión AYER

- En una jornada de continuas idas y vueltas, con los principales índices europeos moviéndose entre las pérdidas y las ganancias, un repunte de última hora permitió AYER a los mismos cerrar el día ligeramente al alza. La actividad en estos mercados siguió siendo baja, con muchos inversores optando por mantenerse al margen del mercado, a la espera de conocer qué es lo que “dice y hace” el BCE el próximo jueves, cuando reúna a su Consejo de Gobierno.

- En Wall Street, mercado que abría AYER tras haber estado cerrado el lunes por la celebración en EEUU del Día del Trabajo, la jornada fue también bastante anodina, al menos en lo que hace referencia al mercado de renta variable. Aun así, los principales índices de este mercado fueron incapaces de mantener las ganancias iniciales, cerrando la sesión a la baja. Más movimiento hubo en los mercados de renta fija, con los bonos cediendo con fuerza, lo que conllevó un significativo repunte de sus rendimientos, algo que lastró, como es habitual, el comportamiento de la renta variable. Detrás de este mal comportamiento de los bonos estuvo la publicación de un ISM del sector servicios que mostró que la actividad en el mismo se aceleró en el mes indicado, lo que, en principio, da mucho margen a la Reserva Federal (Fed) para seguir subiendo sus tasas de interés de referencia a los ritmos elevados a los que lo viene haciendo.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran claramente a la baja, lastradas por el negativo cierre AYER de Wall Street y por el mal comportamiento de las bolsas asiáticas esta madrugada, mercados en los que la desaceleración cada vez más evidente del crecimiento de la economía de China -esta madrugada se han publicado las cifras de la balanza comercial china del mes de agosto, que ha “sorprendido” a la baja a los analistas- y la fortaleza del dólar siguen pesando mucho. Además, creemos que muchos inversores optarán HOY por mantenerse fuera del mercado, a la espera de la reunión de MAÑANA del Consejo de Gobierno del BCE y de la de los ministros de Energía de la Unión Europea (UE) del viernes, que son las dos citas más relevantes de esta semana para los mercados.

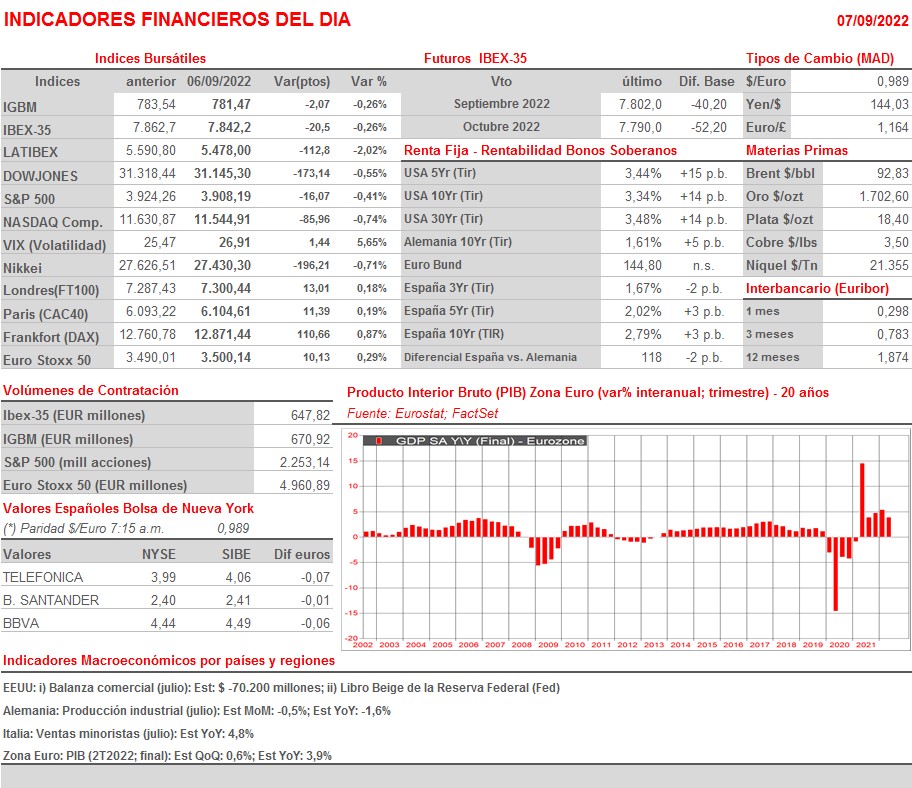

- La agenda macro del día de HOY se presenta bastante ligera, destacando únicamente la publicación por la mañana en Alemania de los datos de producción industrial de julio y en la Eurozona de la lectura final del PIB del 2T2022, mientras que, por la tarde y en EEUU, y ya con las bolsas europeas cerradas, la Fed dará a conocer su “Libro Beige” en el que analiza con detalle la coyuntura económica del país.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): ventas, ingresos y estadísticas de vuelo de agosto de 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Eagle Outfitters (AEO-US): 2T2022;

- GameStop (GME-US): 2T2022;

- Korn Ferry (KFY-US): 1T2023.