La compañía fabricante de tubos de acero inoxidable sin soldadura TUBACEX (TUB) publicó ayer sus resultados correspondientes a los tres primeros trimestres del año (9M2019), los cuales pasamos a analizar brevemente:

Cuenta Resultados 9M2019 vs 9M2018 vs estimaciones Consenso Analistas

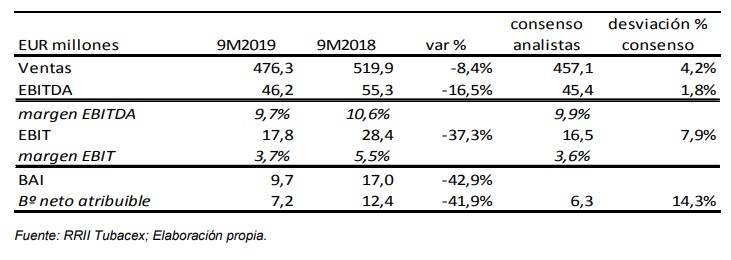

- Las ventas de TUB se elevaron en el periodo analizado a EUR 476,3 millones, lo que representa un descenso del 8,4% en relación a las del mismo periodo del año precedente. No obstante, cabe resaltar que en 2018 la compañía captó y sirvió un pedido muy grande y significativo de tubos de OCTG, por lo que las cifras de ambos periodos no son comparables. Si se excluyen para el análisis las ventas de este producto, la facturación de TUB habría aumentado casi un 40% en términos comparables. La cifra de ventas de TUB en el periodo superó holgadamente lo esperado por los analistas (+4,2%).

- Por su parte, el cash-flow de explotación o EBITDA del grupo ascendió a EUR 46,2 millones en 9M2019, cifra un 16,5% inferior a la de 9M2018. Nuevamente, si se excluye para el análisis el pedido de tubos OCTG servido en 2018, el EBITDA de TUB es el más elevado que se obtiene en los primeros nueve meses de un año desde 2014. El consenso esperaba un EBITDA para el periodo de EUR 45,4 millones, ligeramente inferior al real.

En términos de ventas, el margen EBITDA se situó en el 9,7%, por debajo del 10,6% de 9M2018, pero a un nivel aceptable. El consenso de analistas esperaba un margen muy similar, del 9,9%.

- Una vez descontadas amortizaciones y depreciaciones, el beneficio de explotación o EBIT de TUB se situó en EUR 17,8 millones en el periodo analizado, significativamente por debajo de los EUR 28,4 millones obtenidos en el mismo periodo de 2018 (-37,3%). La cifra, no obstante, superó en casi un 8% lo que esperaban los analistas que siguen el valor.

- Por último, destacar que el beneficio neto atribuible de TUB fue de EUR 7,2 millones en 9M2019, un 42% inferior al obtenido en 9M2018, pero superior (+14,3%) a los EUR 6,3 millones que esperaba el consenso.

- Pasando a analizar el balance del grupo, destacar que el capital circulante cerró el periodo estudiado en EUR 219,1 millones, cifra ligeramente inferior a la de cierre de 2018. En términos de ventas, esta partida representaba al término del periodo analizado el 34,6%, con lo que TUB cumple así con su objetivo estratégico de mantener esta ratio por debajo del 35%.

A su vez, la deuda financiera neta de TUB cerró septiembre en EUR 274,1 millones, lo que representa una ratio deuda neta/EBITDA de 4,5x. En este sentido, explicar que por el modelo de negocio de TUB, que trabaja sólo bajo pedido, la deuda financiera está estrechamente ligada al capital circulante, el cual se encuentra en su mayor parte ya vendido y con un valor neto de realización positivo. Es por ello por lo que el capital circulante representa el 80% de la deuda. Excluyendo la parte de la deuda que financia el circulante, ésta es de EUR 55,0 millones

- En lo que hace referencia a las expectativas de negocio del grupo, señalar que, según dijo su consejero delegado, Jesús Esmorís, la entrada de pedidos de TUB es a cierre de octubre un 40% superior a la media de los últimos años. Igualmente explicó que el mantenimiento de los precios de la energía y las materias primas en niveles razonables, la sólida actividad inversora en el sector de producción y transformación de gas junto con la no sostenibilidad en el tiempo de un periodo sin inversión tan prolongado permiten anticipar un ciclo alcista de inversión en los próximos años. Además, señaló que la recuperación es gradual y general en todos los sectores en los que opera TUB.

Así, y en lo que hace referencia al sector de extracción de petróleo y gas, TUB cuenta con una cartera récord en tubos para umbilicales, con prácticamente toda la capacidad de 2020 ya vendida. Además, se encuentran actualmente en las últimas fases de adjudicación y firma de varios framework agreements para OCTG que llenarían la capacidad de fabricación del grupo de los próximos años y cuya firma esperan poder anunciar a corto plazo.

También dijo que las expectativas son igualmente positivas en Mid&Downstream y en generación eléctrica, donde esperan un repunte estructural muy importante del negocio nuclear para los próximos años, especialmente en India.

Por último, dijo que para el 4T2019 esperan que los niveles de actividad se mantengan en línea con los del resto del año. En ese sentido, añadió que las últimas fases de negociación en las que se encuentran varios pedidos hacen prever un nivel de captación muy alto en los próximos meses, lo que elevaría la cartera de TUB hasta niveles históricos, con proyectos plurianuales y con una elevada diversificación sectorial, lo que espera tenga impacto ya en los resultados de 2020 y 2021.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Rentabilidad 1T 2024 Fondo Momento Europa

En los primeros meses transcurridos del ejercicio 2024, el Fondo Momento Europa ha alcanzado una atractiva rentabilidad neta del 6,53%.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados