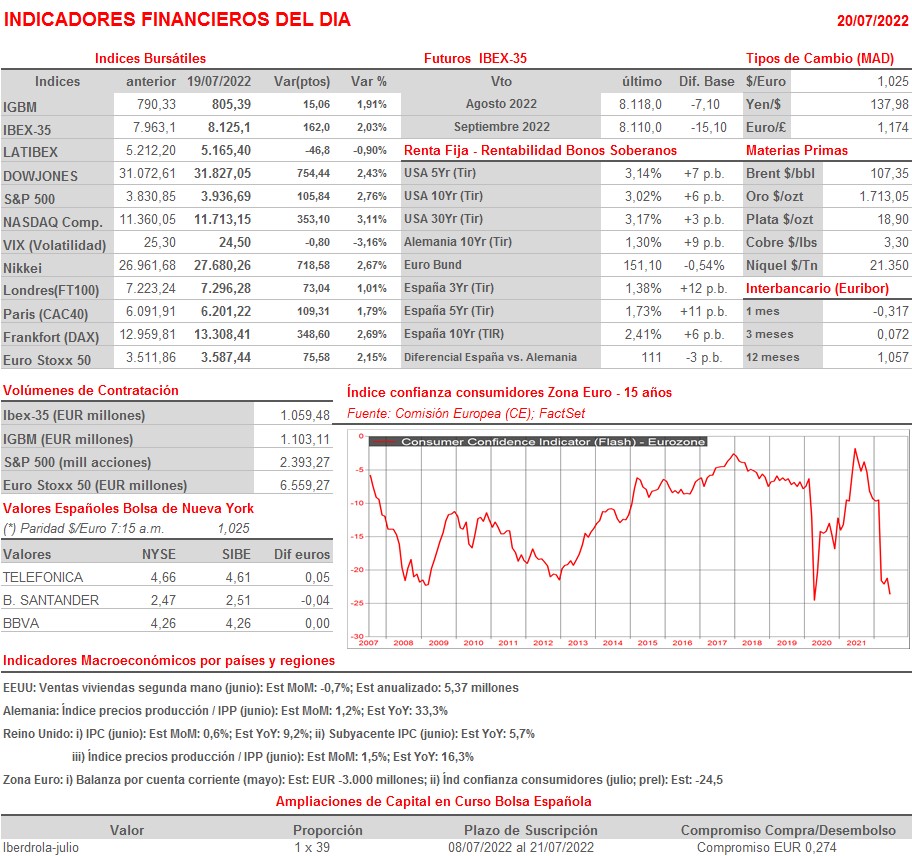

Resumen Sesión AYER

- En una sesión que presumíamos iba ser de transición, con los inversores a la espera de las “grandes citas” que deberán afrontar a partir de HOY, los principales índices bursátiles europeos y estadounidenses cerraron AYER con fuertes alzas, yendo de menos a más a medida que avanzaba la jornada. El único “pero” que se le puede poner a la jornada es que los volúmenes de actividad continuaron siendo muy reducidos. Detrás de este “inesperado” repunte de las bolsas hubo AYER varios factores. En Italia la grave situación política, que puede terminar HOY con la dimisión del primer ministro, Mario Draghi, pareció reconducirse, ya que parte de los diputados del partido Movimiento 5 Estrellas “amenazaron” AYER con rechazar la disciplina del partido y apoyar a Draghi para que no dimita. Además, AYER la agencia Reuters filtró que, en principio, Rusia tiene la intención de que el gas vuelva a fluir hacia Centroeuropa a través del gasoducto Nord Stream 1 a partir de MAÑANA, tal y como estaba previsto tras la parada técnica llevada a cabo.

- En Wall Street fue la debilidad del dólar, que ha cedido un 1,5% en las últimas dos sesiones con relación a una cesta formada por las principales divisas mundiales, y las “positivas noticias” que llegaban desde el ámbito empresarial, los factores que animaron AYER a muchos inversores a incrementar sus posiciones de riesgo. En cuanto al dólar, señalar que el 40% aproximadamente de los beneficios de las empresas integrantes del S&P 500 se generan fuera de EEUU, por lo que un dólar fuerte penaliza sus resultados al ser convertidos a esta divisa. Además, lastra la competitividad de las compañías estadounidenses. En lo que hace referencia a las cotizadas, cabe destacar que en lo que va de temporada de publicación de resultados trimestrales han sido pocas las empresas que se han mostrado alarmadas por el futuro escenario macroeconómico al que, en teoría, se enfrentan, mientras que muchas parece que están siendo capaces de convivir con la elevada inflación sin mayores traumas.

- Mención aparte merece el gran comportamiento que tuvo AYER la banca en la bolsa española. En principio a favor de ello “jugaron” dos factores: i) un informe de la agencia de calificación crediticia Fitch, en el que se indicaba que los bancos españoles eran los que salían más favorecidos por las alzas de tipos, al mantener una parte importante de su cartera de créditos, especialmente de la hipotecaria, a tipos variables; y ii) los rumores de que el Gobierno no está preparado para registrar en el Congreso antes de septiembre la proposición de ley en la que debe dar forma al nuevo impuesto sobre la banca; hay muchas dudas legales de cómo se va a estructurar o, incluso, si finalmente se va a poder implantar.

Resumen Sesión HOY

- HOY esperamos que, al menos al comienzo de la jornada, los índices bursátiles europeos mantengan el buen tono de AYER, animados igualmente por el buen comportamiento de las bolsas asiáticas esta madrugada, mercados donde han sido bien recibidas las declaraciones del primer ministro de China, Li Keqiang, en las que ha dicho que su Gobierno va a seguir apoyando el crecimiento económico del país, además de señalar que tiene la intención de relajar las medidas para combatir la pandemia, medidas muy estrictas hasta el momento que están penalizando el desarrollo de la economía china, además de contribuir a crear nuevos cuellos de botella en las cadenas de suministro mundiales y, por tanto, a generar inflación. Por otro lado, señalar que habrá que estar muy atentos a lo que acontezca en Italia, donde la crisis de gobierno, de no solucionarse y dimitir Draghi, puede volver a generar mucha tensión en las bolsas y en los mercados de renta fija de la Eurozona, especialmente en los de los países que, como Italia, España, Grecia o Portugal, presentan mayores desequilibrios fiscales.

Eventos del DÍA

>Bolsa Española

- Bodegas Riojanas (RIO): descuenta dividendo ordinario a cuenta de 2021 por importe de EUR 0,10 brutos por acción; paga el día 22 de julio;

- Vidrala (VID): publica resultados 1S2022; conferencia con analistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Orpea (ORP-FR): ventas e ingresos 2T2022;

- Akzo Nobel (AKZA-NL): resultados 2T2022;

- ASM International (ASM-NL): resultados 2T2022;

- ASML Holding (ASML-NL): resultados 2T2022;

- NOS SGPS (NOS-PT): resultados 2T2022;

- Telia (TELIA-SE): resultados 2T2022;

- Volvo Car (VOLCAR.B-SE): resultados 2T2022;

- Antofagasta (ANTO-GB): ventas, ingresos y estadísticas de producción 2T2022;

- Royal Mail (RMG-GB): ventas, ingresos y datos operativos 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abbott Laboratories (ABT-US): 2T2022;

- Alcoa (AA-US): 2T2022;

- Baker Hughes (BKR-US): 2T2022;

- Biogen (BIIB-US): 2T2022;

- Nasdaq (NDAQ-US): 2T2022;

- Steel Dynamics (STLD-US): 2T2022;

- Tesla (TSLA-US): 2T2022;

- United Airlines Holdings (UAL-US): 2T2022.