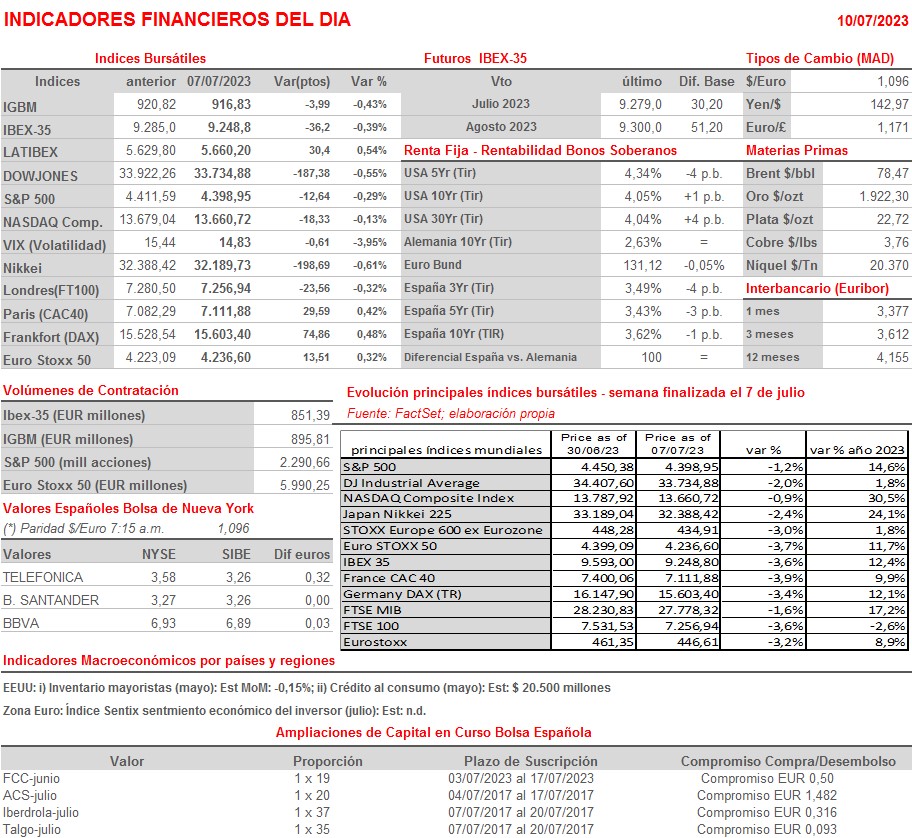

Resumen Semana

- Tras una muy negativa semana para los mercados bursátiles europeos y estadounidenses, en los que sus principales índices cedieron una parte importante de lo ganado durante el pasado mes de junio, los inversores afrontan una nueva semana en la que la inflación de EEUU del mes de junio y el inicio de la temporada de publicación de resultados trimestrales en Wall Street centrarán toda su atención, condicionando sin duda el comportamiento de los mercados.

- Así, si bien la batería de cifras e indicadores macroeconómicos dados a conocer en EEUU en las últimas semanas reducen sustancialmente la posibilidad de que esta economía entre en recesión en el corto plazo, los inversores temen que si la Fed va demasiado lejos en su proceso de alzas de tipos y comete lo que muchos de los inversores consideran un “error”, más adelante la economía estadounidense se verá abocada a una recesión más profunda de lo que sería deseable.

- Centrándonos en los principales acontecimientos que tendrán lugar esta semana, cabe destacar que el viernes se inicia en Wall Street de forma “oficiosa” la temporada de publicación de resultados trimestrales con varios de los mayores bancos estadounidenses: JPMorgan Chase (JPM-US), Wells Fargo (WFC-US) y Citigroup (C-US), dando a conocer sus cifras. También lo harán, un día antes, varias compañías muy relevantes en sus sectores de actividad, tales como Delta Air Lines (DAL-US), UnitedHealth Group (UNH-US) y PepsiCo (PEP-US). Como siempre señalamos, tan importante o más que las propias cifras será lo que digan los directivos de estas empresas sobre su estrategia y sobre sus expectativas de negocio en el actual escenario macroeconómico.

- La gran cita para los inversores esta semana será la publicación el miércoles en EEUU del IPC de junio. Así, si bien a lo largo de la semana se conocerán las lecturas finales del mismo mes del IPC de las principales economías de la Eurozona, normalmente éstas no suelen diferir mucho de sus preliminares, por lo que su impacto en la marcha de los mercados es muy reducido. No ocurre igual con la inflación estadounidense, de la que no se publica lectura preliminar.

- HOY, y para comenzar la semana, esperamos que las bolsas europeas abran entre planas o ligeramente a la baja, en línea con el comportamiento que han tenido esta madrugada los mercados asiáticos, en los que la publicación de la inflación de China del mes de junio, que ha quedado por debajo de lo esperado, no parece haber tenido demasiado impacto. Decir, por lo demás, que la agenda macro del día es bastante liviana, por lo que los inversores gozarán HOY de pocas referencias, lo que provocará que el nivel de actividad en las bolsas sea muy reducido, con muchos inversores manteniéndose al margen del mercado, a la espera de las importantes citas que deberán afrontar más adelante en la semana.

Eventos del DÍA

>Bolsa Española

- Catalana Occidente (GCO): descuenta dividendo ordinario a cargo de reservas 2023 por importe bruto por acción de EUR 0,192600; paga el día 12 de julio;

- Indra (IDR): descuenta dividendo ordinario único a cargo 2022 por importe bruto por acción de EUR 0,25; paga el día 12 de julio;

- Prim (PRM): descuenta dividendo ordinario complementario a cargo del ejercicio 2022 por importe bruto por acción de EUR 0,146800; paga el día 13 de julio.

Cambios de RECOMENDACIÓN

- ACX.SM (Acerinox): Barclays eleva a SOBREPONDERAR desde PONDERAR.