Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con sensibles caídas, en una sesión, la última del 2T2021, en la que los temores a que el repunte de casos de Covid-19 pueda condicionar el verano en Europa volvió a pesar en el ánimo de los inversores, los cuales optaron por cerrar algunas posiciones de riesgo en renta variable y aumentar las que mantienen en bonos.

- A pesar de que en las últimas sesiones del mes de junio los índices europeos han cedido gran parte del avance que había logrado en la primera mitad del mes, el 2T2021 ha sido bastante positivo para estos mercados, cuyos índices han avanzado de media cerca del 4,5% en el mismo, ganancias que, unidas a las acumuladas durante el 1T2021, les han permitido cerrar un gran primer semestre (1S2021), con avances medios superiores al 12%. De esta corriente generalizada se ha descolgado a “última hora” el Ibex-35, que ha cedido más del 4% en junio, lo que ha limitado sus ganancias en el 2T2021 al 2,3% y las del 1S2021 al 9,3%, en ambos casos sensiblemente por debajo del resto de los principales índices bursátiles de la región.

- En Wall Street el 2T2021 ha sido aún mejor que en Europa, con los principales índices estadounidenses recuperando en este periodo de tiempo gran parte del diferencial que habían cedido con relación a los índices europeos. Todo ello ha permitido a los principales índices de este mercado marcar durante el mes de junio sucesivos máximos históricos y al S&P 500 cerrar el 1S2021 a su nivel más alto de la historia.

Resumen Sesión HOY

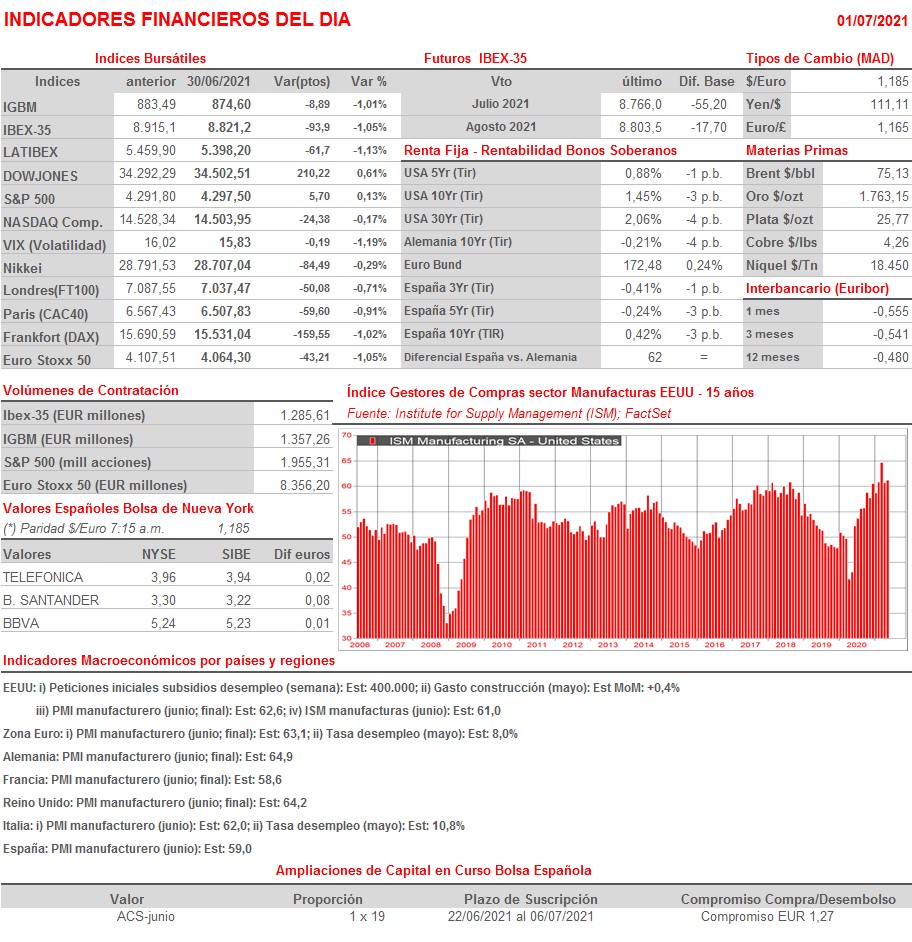

- HOY esperamos que los índices europeos abran al alza, intentando recuperar parte de lo cedido AYER durante las últimas horas de la sesión. En la agenda macro del día, cabe destacar la publicación en Europa y EEUU de las lecturas finales del mes de junio de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas y el ISM manufacturas estadounidense. No esperamos sorpresas de unos índices que confirmarán que, pese a que el ritmo de expansión en el sector se ha ralentizado, más por los problemas que afectan a la oferta -cuellos de botella en las cadenas de suministros- que porque se haya debilitado la demanda, éste ha seguido siendo muy elevado en el mes de junio en términos relativos históricos. Además, y por la tarde y en EEUU, se darán a conocer las peticiones iniciales de subsidios de desempleo semanales.

- Recordar que HOY se reúnen los ministros de Energía de la OPEP+, reunión en la que intentarán llegar a un acuerdo para mantener en el mes de agosto los actuales niveles de producción sin cambios o aumentarlos, posiblemente entre 0,5-1 millón de barriles por día (bdp). Se espera que el grupo también discuta si extender el acuerdo de reducción de suministro más allá de abril de 2022. Sin poder anticipar cuál será la decisión final que adopta la OPEP y sus socios “no OPEP”, lo que es evidente es que la misma tendrá un impacto relevante en el comportamiento del precio del crudo, al menos en el corto plazo.

Eventos del DÍA

>Bolsa Española

- Endesa (ELE): paga dividendos ordinarios complementario a cargo de 2020 por importe de EUR 1,3136 brutos por acción;

- Acciona Energía (ANE): comienzan a cotizar las acciones procedentes de la OPV.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sodexo (SW-FR): ventas e ingresos 3T2021;

- Hennes & Mauritz (HM.B-SE): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Walgreens Boots Alliance (WBA-US): 3T2021.

Cambios de RECOMENDACIÓN

- LOG.SM (Compañía de Distribución Integral Logista): Oddo inicia a NEUTRAL.