Resumen Sesión AYER

- AYER los mercados de valores europeos iniciaron la semana a la baja, lastrados principalmente por el temor a que la rápida expansión de la variante Ómicron del Covid-19 conlleve nuevas medidas restrictivas por parte de las distintas autoridades, algo que ya está ocurriendo, con el Gobierno de Países Bajos, por ejemplo, optando nuevamente por el confinamiento global de su población y el cierre de muchos servicios, los considerados como no esenciales. Los inversores temen que este tipo de medidas sean replicadas por otros países/regiones, si bien no existe ningún estudio empírico que demuestre que hasta el momento han sido eficaces en la lucha contra el virus.

- En Wall Street los índices estuvieron cayendo con mucha fuerza durante las primeras horas de la jornada y luego recuperando parte de las pérdidas. A nivel sectorial, el comportamiento fue muy similar al de las bolsas europeas, aunque en Wall Street tanto el sector de las utilidades como el de consumo básico sí que fueron capaces de terminar el día con ligeros avances. Los bonos, por su parte, repuntaron ligeramente, sobre todo los de vencimiento más a corto plazo, lo que provocó el repunte de sus rentabilidades y una ligera pérdida de inclinación por parte de la curva de tipos, lo que siempre suele indicar un escenario de menor crecimiento económico potencial.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran claramente al alza, siguiendo de esta forma la estela dejada esta madrugada por los mercados asiáticos, mercados que han rebotado tras las pérdidas de AYER, en gran medida tras conocerse que el Gobierno de China está animando a los bancos del país a apoyar con nuevos créditos al sector residencial, sector que atraviesa por una profunda crisis, con muchas grandes corporaciones siendo incapaces de atender el servicio de su deuda. Destacar igualmente el buen tono que muestra esta madrugada el precio del crudo, variable que AYER cayó con mucha fuerza, impulsado por las noticias de que hombres armados han bloqueado varias de las principales plantas productoras de petróleo de Libia.

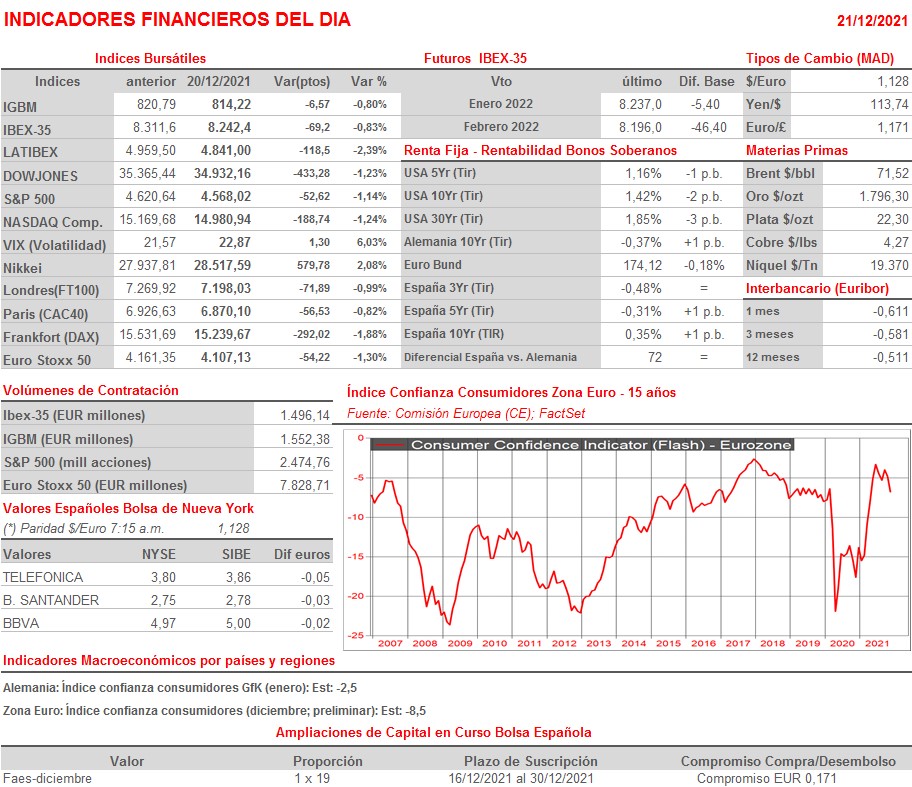

- En la agenda macro del día de HOY destaca la publicación en Alemania del índice de confianza de los consumidores, que elabora la consultora GfK, en su lectura adelantada del mes de enero, así como del mismo índice, correspondientes a la Eurozona y elaborado por la Comisión Europea (CE), en su lectura preliminar de diciembre.

Eventos del DÍA

>Bolsa Española

- Clínica Baviera (CBAV): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,50 por acción; paga el día 23 de diciembre;

- Línea Directa (LDA): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,023238 por acción; paga el día 23 de diciembre;

- Enagás (ENG): paga dividendo ordinario a cuenta 2021 por importe bruto de EUR 0,68 por acción.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- FactSet Research Systems (FDS-US): 1T2021;

- General Mills (GIS-US): 2T2022.