Resumen Semana

- A la espera de que en un par de semanas comience la temporada de presentación de resultados trimestrales en Wall Street, los inversores en las principales bolsas europeas y estadounidenses seguirán muy pendientes de dos factores: i) la evolución del conflicto bélico en Ucrania y ii) los confinamientos en varias regiones de China, especialmente en la de Shanghái.

- Los inversores seguirán muy atentos a las noticias que lleguen desde Ucrania, noticias que en principio parecen descartar un potencial alto el fuego, al menos en el corto plazo. De hecho, y tras las atrocidades cometidas por las tropas rusas en algunas de las poblaciones cercanas a la capital ucraniana, Kiev, las potencias occidentales parecen dispuestas a implementar nuevas sanciones a Rusia. Por otro lado, el gobierno ruso ha descartado este fin de semana una reunión entre los presidentes de Ucrania y Rusia, ya que considera que no se dan las condiciones.

- Los confinamientos que vienen decretando las autoridades chinas en varias regiones del país para intentar controlar la nueva ola de la pandemia pueden convertirse, de perdurar, en un “problema” para las bolsas occidentales. Este fin de semana se ha conocido que los mismos está ya teniendo un impacto significativo en los puertos chinos, provocando que se acumulen muchos envíos, lo que es muy factible que tensione, aún más de lo que ya están, las cadenas de suministro de muchos productos.

- Otro de los factores que más vienen afectando a los mercados, los bancos centrales, volverá a “entrar en juego” en los próximos días. Así, el miércoles se darán a conocer las actas de la reunión que mantuvo el pasado mes de marzo el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), mientras que el jueves se publicarán las de la última reunión del Consejo de Gobierno del BCE. Los mercados estarán muy atentos a lo que en las mismas se señale con relación a las próximas actuaciones de estas instituciones en materia de política monetaria.

- HOY esperamos que los principales índices de las bolsas europeas abran esta mañana entre planos y ligeramente al alza, aunque no descartamos la posibilidad de que, a falta de incentivos, estos mercados se giren a la baja a medida que avance la jornada. En principio, esperamos una jornada tranquila, sin gran actividad, con los inversores a la espera de acontecimientos. En la agenda macro del día de HOY, destaca la publicación en la Eurozona del índice de precios a la producción (IPP) del mes de febrero, así como del índice que mide el sentimiento inversor, que elabora la consultora Sentix, en este caso correspondiente al mes de abril. Por la tarde, y en EEUU, se darán a conocer los pedidos de fábrica del mes de febrero.

Eventos del DÍA

>Bolsa Española

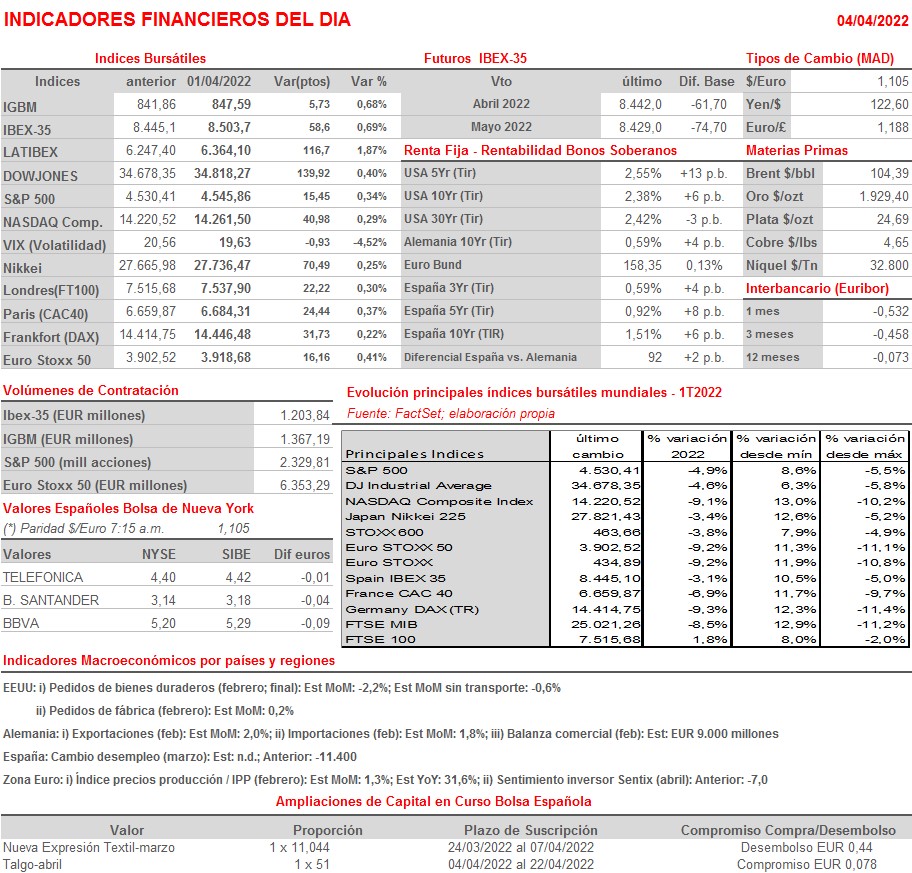

- Talgo (TLGO): descuenta derecho de suscripción preferente relaciona con el pago del dividendo scrip por importe bruto de EUR 0,078 por acción. La compañía llevará a cabo una ampliación de capital en la proporción de 1 acción nueva por cada 51 antiguas;

- Repsol (REP): ventas, ingresos y estadísticas operativas 1T2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Avanza Bank (AZA-SE): ventas, ingresos y datos operativos de marzo 2022.