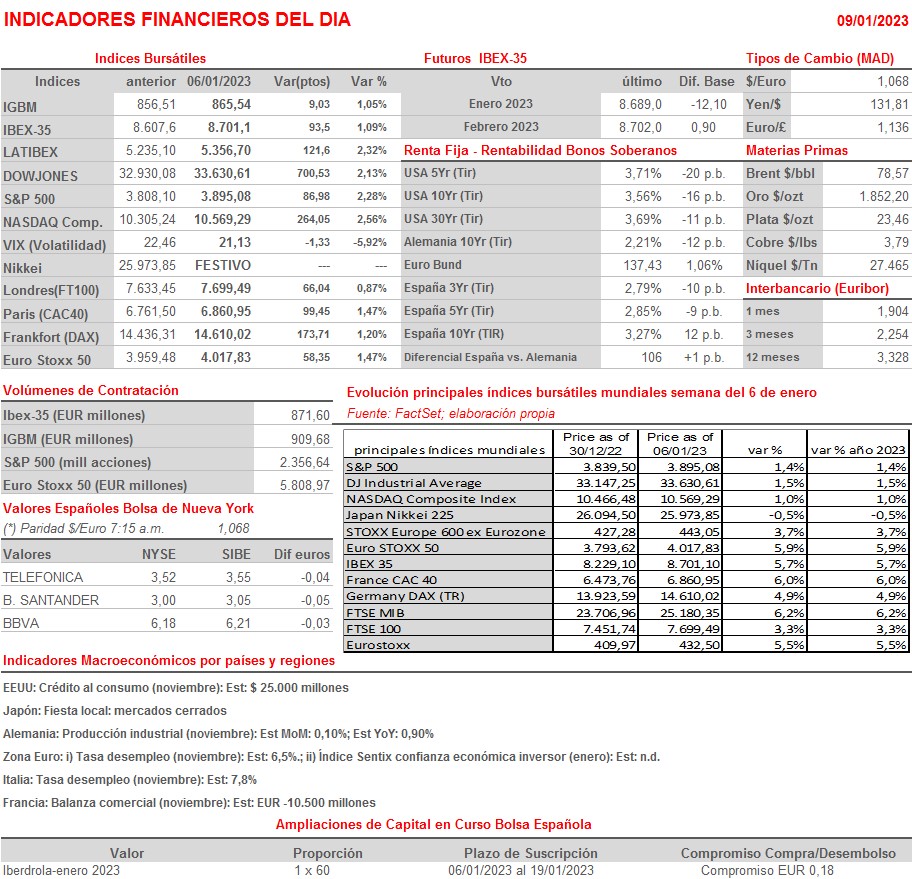

Resumen Semana

- Los mercados de bonos y acciones europeos y estadounidenses cerraron la primera semana del año con sólidos avances, con los inversores apostando claramente por una rápida desaceleración de la inflación, algo que permitiría a los bancos centrales detener antes de lo estimado hasta ahora su proceso de alzas de tipos, permitiendo de esta forma el “aterrizaje suave” de las principales economías desarrolladas.

- En las próximas semanas, durante la temporada de presentación de resultados trimestrales, conoceremos de primera mano la visión que tienen las compañías cotizadas sobre el actual escenario macroeconómico al que se enfrentan, siendo factible que asistamos a algunas, si no bastantes, revisiones a la baja de expectativas de resultados, algo que puede provocar recortes en las cotizaciones de las empresas afectadas y, por simpatía, en las de su sector e, incluso, de ser muchas las revisiones, en las bolsas en su conjunto. Para empezar, y de forma oficiosa, el viernes comienza la temporada de publicación de resultados trimestrales en Wall Street con varios grandes bancos -Bank of America, Citigroup, JPMorgan Chase y Wells Fargo- dando a conocer sus cifras antes de la apertura de dicha sesión.

- Esta semana también presenta alguna cita importante en la agenda macro, destacando especialmente la publicación el jueves en EEUU de las lecturas del IPC de diciembre. En principio los analistas esperan una nueva desaceleración tanto de la inflación general (del 7,1% al 6,5%) como de su subyacente (del 6,0% al 5,7%).

- HOY esperamos que las bolsas europeas abran al alza, animadas por las fuertes ganancias que registró Wall Street el viernes tras publicarse las cifras de empleo de diciembre, cifras que, a pesar de ser mejores de lo esperado, mostraron una cierta desaceleración en el ritmo de crecimiento de los salarios, lo que es uno de los principales objetivos de la Reserva Federal (Fed). Además, el índice adelantado de actividad de los sectores no manufactureros, el ISM no manufacturero, sorprendió a la baja, entrando en territorio de contracción, lo que demuestra que las políticas restrictivas de la Fed pueden estar comenzando a tener el impacto pretendido. En la agenda macro del día sólo destaca la publicación en Alemania de las cifras de la producción industrial de noviembre y, en la Eurozona, de la tasa de desempleo del mismo mes.

Eventos del DÍA

>Bolsa Española

- Faes Farma (FAE): paga dividendo ordinario a cuenta de 2022 por importe de EUR 0,037 brutos por acción;

- Red Eléctrica (RED): paga dividendo ordinario a cuenta de 2022 por importe de EUR 0,2727 brutos por acción;

- Oryzon Genomics (ORY): participa en LifeSci Advisors Corporate Access Conference;

- Repsol (REP): i) descuenta dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,025; paga el día 11 de enero; y ii) descuenta dividendo ordinario a cargo de reservas 2022 por importe bruto por acción de EUR 0,325; paga el día 11 de enero.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Jefferies Financial Group (JEF-US): 4T2022.

Cambios de RECOMENDACIÓN

- SLR.SM (Solaria Energia): Goldman Sachs eleva a COMPRAR desde NEUTRAL.

- FER.SM (Ferrovial): UBS eleva a COMPRAR desde NEUTRAl.