Resumen Sesión AYER

- En una sesión que comenzó sin una tendencia definida, AYER los principales índices bursátiles europeos terminaron por girarse a la baja, lastrados por la negativa apertura de Wall Street, para cerrar todos ellos en negativo. De esta tenencia generalizada se desmarcó el CAC-40 francés, apoyado en el buen comportamiento de los valores del sector bancario y asegurador, así como de las grandes compañías francesas de infraestructuras. Todo apunta a que los inversores recibieron de forma positiva los resultados de la primera vuelta de las elecciones presidenciales francesas, en la que el actual presidente del país, Macron, se impuso por un estrecho margen a la candidata de la extrema derecha francesa, Le Pen.

- AYER fueron precisamente los bonos, conjuntamente con el precio del crudo, los principales protagonistas. Así, tanto en Europa como en EEUU los precios de los bonos volvieron a sufrir importantes caídas, propiciando un fuerte repunte de sus rentabilidades. En ello tuvieron mucho que ver las noticias que llegaban desde China, donde las autoridades, fieles a su estrategia de “Covid-cero”, mantienen confinadas a muchas regiones y ciudades, entre ellas Shanghái y algunos distritos industriales muy relevantes, lo que hace temer que se generen nuevos desajustes en las cadenas de suministro de muchos productos y, por tanto, nuevas presiones inflacionistas.

- En Wall Street, el repunte de las rentabilidades de los bonos, especialmente la de los bonos con vencimiento a más largo plazo, y la caída del precio del crudo, condicionaron “para mal” la sesión. Así, el fuerte incremento de los rendimientos de los bonos volvió a penalizar el comportamiento en bolsa de los valores catalogados como de “crecimiento”, especialmente a los tecnológicos y a los del sector de la biotecnología, mientras que el descenso del precio del petróleo arrastró a la baja a los valores del sector de la energía, lo cuales vienen siendo este año los que mejor se están comportando.

Resumen Sesión HOY

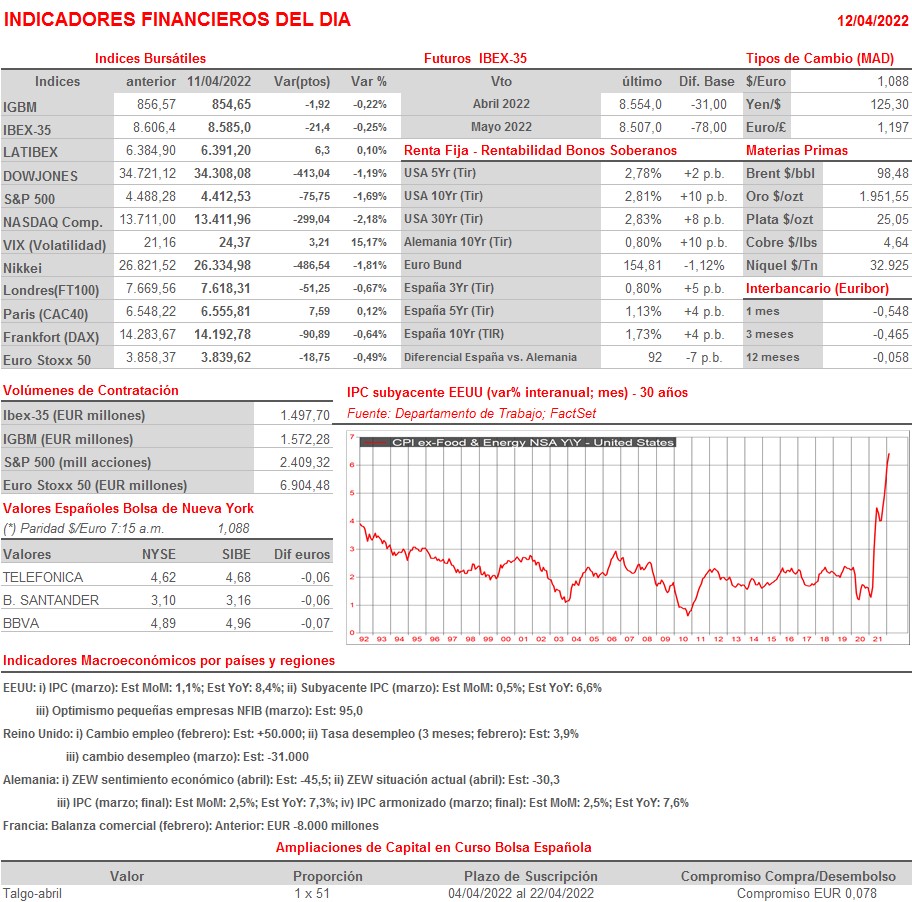

- Esperamos que HOY las bolsas europeas comiencen la sesión claramente a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street. Destacar que desde China no han llegado esta madrugada noticias positivas, ya que las autoridades, que AYER habían anunciado que desconfinarían bastantes zonas de Shanghái, no han cumplido con las expectativas, limitándose a levantar las restricciones a una parte muy limitada de la población de la ciudad. HOY habrá que estar muy atentos a la publicación del IPC de marzo estadounidense, ya que, de superar lo esperado por el consenso de analistas, podría generar mucha tensión en los mercados de renta variable y de renta fija occidentales.

- La agenda macroeconómica trae citas relevantes tales como i) la publicación en Alemania de los índices ZEW de abril, índices que miden la percepción que tienen los grandes inversores y los analistas de la situación por la que atraviesa la economía alemana y sobre sus expectativas, y ii) ya por la tarde y en EEUU, de la lectura del IPC de marzo, variable que se espera que haya vuelto a experimentar un fuerte repunte tanto en términos mensuales (los analistas esperan un incremento del 1,1%), como en términos interanuales (+8,4% vs. 7,9% en febrero).

Eventos del DÍA

>Bolsa Española

- Miquel y Costas (MCM): descuenta dividendo ordinario a cuenta de 2021 por importe de EUR 0,103345 bruto por acción; paga el día 14 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- LVMH (MC-FR): ventas e ingresos 1T2022;

- easyJet (EZJ-GB): ventas, ingresos y estadísticas de tráfico del 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- CarMax (KMX-US): 4T2022.