Resumen Sesión AYER

- Los principales índices bursátiles europeos y estadounidenses cerraron AYER a la baja, aunque lejos de sus niveles mínimos del día. De esta tónica general se desmarcó el FTSE 100 británico, que cerró con un sólido avance. En este índice es muy elevado el peso de las grandes compañías exportadoras, principalmente de materias primas y de petróleo, compañías que se benefician de la debilidad de la libra que AYER se volvió a depreciar con fuerza. Igualmente, los bonos europeos y estadounidenses tuvieron AYER un “mal día”, cerrando con significativos descensos, lo que propició un nuevo repunte de sus rentabilidades.

- Detrás del mal comportamiento de estos mercados estuvo la actuación de los bancos centrales. Así, si el miércoles fue la Reserva Federal (Fed) la que volvió a incrementar sus tipos de interés de referencia en 75 puntos básicos, AYER fue el Banco de Inglaterra (BoE) el que realizó un movimiento similar, para situar sus tasas de interés oficiales en el 3%, su nivel más elevado desde 2008.

- Por sectores de actividad, cabe destacar el buen comportamiento que tuvo AYER el de la energía tanto en las principales plazas europeas como en las estadounidenses, a pesar de que el precio del crudo terminó la jornada con un descenso del 2%. En ello tuvieron mucho que ver los buenos resultados publicados por algunas grandes compañías del sector, entre ellas la estadounidense ConocoPhillips (COP-US). Igualmente, los buenos resultados publicados por BNP Paribas (BNP-FR) y por ING Group (INGA-NL), así como por la aseguradora francesa AXA (CS-FR), hicieron que tanto el sector bancario como el de seguros se desmarcarán del mal tono generalizado, cerrando el día al alza.

Resumen Sesión HOY

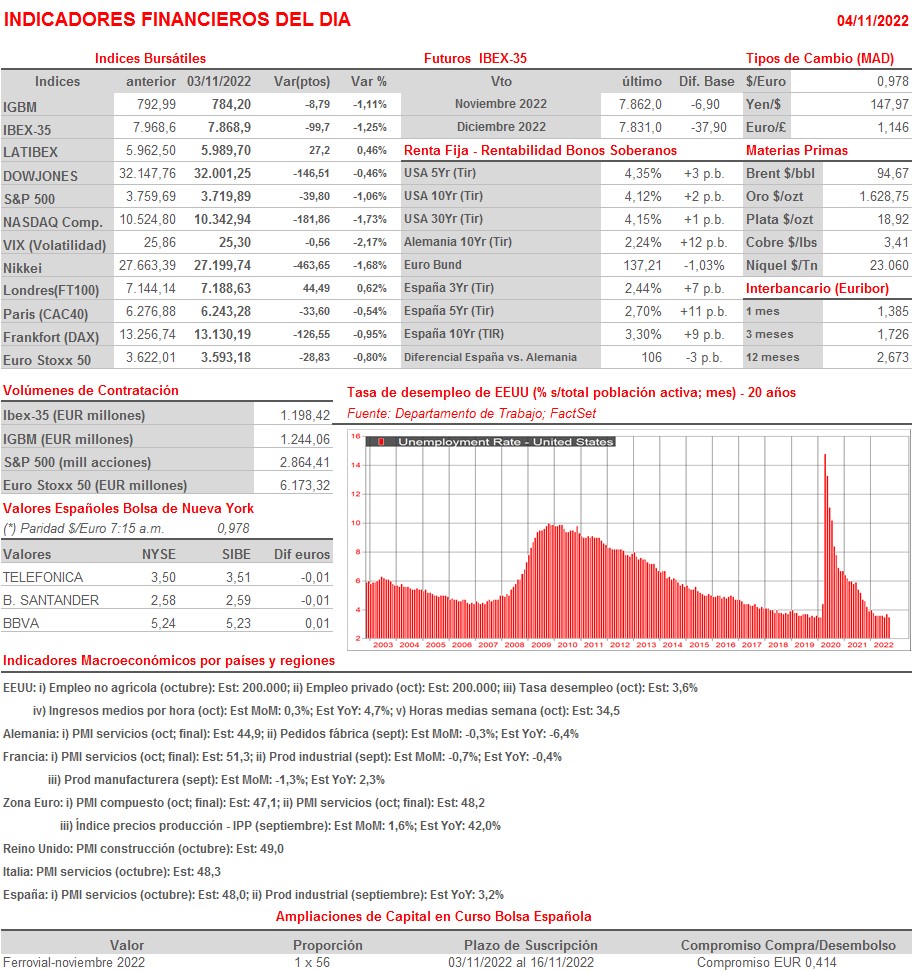

- Esperamos que HOY las bolsas europeas abran al alza, animadas por el fuerte repunte que han tenido esta madrugada las bolsas chinas, animadas nuevamente por la posibilidad de que el gobierno de China decida modificar su estrategia de “Covid-cero” a principios del próximo año. Los inversores afrontan una sesión intensa en el ámbito macroeconómico, ya que en la Eurozona se darán a conocer las lecturas finales de octubre de los índices adelantados de actividad del sector servicios, los PMIs servicios, índices que esperamos muestren que la actividad en el mismo, al igual que está sucediendo en el de las manufacturas, sigue debilitándose, lo que es muy probable que aboque a la economía de la región a entrar en recesión en los próximos trimestres. Además, y ya por la tarde y en EEUU, se publicarán las cifras de empleo no agrícola del mes de octubre. Se espera que la economía estadounidense haya generado unos 200.000 empleos netos en el mes y que la tasa de desempleo haya repuntado ligeramente hasta el 3,6%.

Eventos del DÍA

>Bolsa Española

- Amadeus (AMS): resultados 9M2022; conferencia con analistas a las 12:00 horas (CET);

- Logista (LOG): resultados 4T2022; conferencia con analistas a las 12:00 horas (CET);

- Prosegur Cash (CAS): resultados 9M2022; conferencia con analistas a las 10:30 horas (CET);

- Prosegur (PSG): resultados 9M2022; conferencia con analistas a las 13:00 horas (CET);

- Telefónica (TEF): resultados 9M2022; conferencia con analistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Societe Generale (GLE-FR): resultados 3T2022;

- Vonovia (VNA-DE): resultados 3T2022;

- Banca Generali (BGN-IT): resultados 3T2022;

- Intesa Sanpaolo (ISP-IT): resultados 3T2022;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de octubre 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Duke Energy (DUK-US): 3T2022;

- Fluor Corp. (FLR-US): 3T2022.

Cambios de RECOMENDACIÓN

- CABK.SM (CaixaBank): Keefe, Bruyette & Woods recorta a PONDERAR desde SOBREPONDERAR.