La compañía RENTA CORPORACIÓN (REN), especializada en la compra, transformación y venta de inmuebles y en la gestión inmobiliaria patrimonialista, ha presentado recientemente sus resultados correspondientes al 1S2019, que pasamos a analizar a continuación:

CUENTA DE RESULTADOS RENTA CORPORACIÓN 1S2019 VS. 1S201

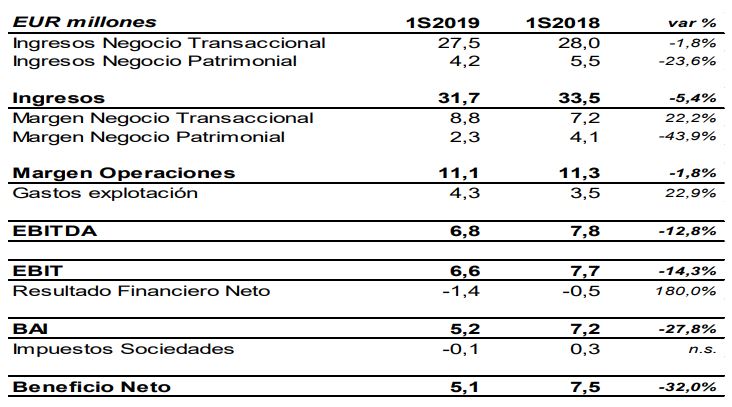

Fuente: Renta Corporación. Elaboración propia.

- En el semestre analizado los ingresos de REN han descendido algo más del 5%, hasta los EUR 31,7 millones, lastrados tanto por la caída de los generados por el negocio transaccional (-1,8% en tasa interanual) como, sobre todo, por los correspondientes al negocio patrimonial (-23,6%). Señalar que la compañía achaca este descenso al desarrollo temporal de los proyectos, que no siempre coinciden con los trimestres cerrados. Así, REN espera que gran parte de su cartera de proyectos del negocio transaccional se materialice en la segunda mitad del año, con mayor concentración en el 4T2019. En lo que hace referencia al negocio patrimonial, se espera que las cifras de negocio de finales de año estén en línea con las de 2018, cuando se situaron en EUR 13,8 millones.

- A pesar del descenso señalado de la partida de ingresos, el margen de operaciones de la compañía alcanza los EUR 11,1 millones en el 1S2019, cifra sólo un 1,8% inferior a la del mismo periodo de tiempo de 2018. En esta mejora del margen sobre ventas global que alcanza REN en el semestre tiene mucho que ver el avance del margen del negocio transaccional en el periodo, que en cifras absolutas es del 22% y que en términos de margen sobre ventas pasa del 25,7% en el 1S2018 al 32,0% en el 1S2019. Este margen se ha visto impulsado por el incremento del negocio de gestión de proyectos, que en valor económico ha aumentado el 66% en términos interanuales, hasta los EUR 5,2 millones. Por su parte, el margen del negocio patrimonial cae en el semestre en línea con el descenso de los ingresos.

- En el 1S2019 los gastos de explotación aumentan casi el 23% en términos interanuales, principalmente por el aumento de la plantilla de la compañía con objeto de fortalecer la estructura de la misma y poder hacer frente al incremento de actividad y al desarrollo de nuevas líneas de negocio. Este incremento de los costes de explotación provoca que el cash-flow de explotación o EBITDA de la compañía retroceda un 13% en tasa interanual, hasta los EUR 6,8 millones.

- Igualmente, los costes financieros experimentan en el semestre un incremento sustancial, consecuencia de la mayor actividad y de las nuevas fuentes de financiación que ha adoptado la compañía. Con todo ello, el beneficio por acción (BAI) de REN desciende el 28% en términos interanuales, hasta los EUR 5,2 millones. Tras impuestos, el beneficio neto del grupo se sitúa en el 1S2019 en los EUR 5,1 millones, lo que representa un descenso interanual del 32%.

- Destacar, por otro lado, que REN finaliza el periodo analizado con una cartera de proyectos de EUR 209 millones, entendida ésta como los derechos de inversión y las existencias. Además, la compañía gestiona activos para la venta en alianza con fondos de inversión por un importe estimado de inversión de EUR 35 millones.

- Durante el 1S2019 la socimi Vivenio, que gestiona REN y en cuyo capital participa minoritariamente, cerró cuatro adquisiciones de inmuebles residenciales por un importe de EUR 116 millones. En relación a esta línea de negocio, señalar que recientemente REN ha anunciado el inicio de una colocación privada del capital de una socimi de nueva creación, 100% de la compañía, denominada Linwork Properties, entre inversores estadounidenses. Está previsto que el capital de la misma se sitúe en los EUR 300/350 millones lo que, con un apalancamiento del 50%, permitirá a la socimi invertir por un importe aproximado de EUR 700 millones en activos de oficina y logísticos en los mercados de Madrid y Barcelona. REN espera mantener en el capital de la misma una participación del 2%, no menor de EUR 4 millones. La socimi ya aportará marginalmente al resultado de REN en 2019, aunque el grueso de su aportación no llegará hasta los siguientes ejercicios. Por último, señalar que esta socimi cotizará en principio en el mercado bursátil de Nueva York (NYSE).

Valoración: dadas las características del negocio de REN y el tamaño del mismo, lo que provoca que la contabilización o no en los resultados de un trimestre de uno o varios proyectos modifique sustancialmente la cuenta de resultados del grupo en el mismo, es muy complicado poder valorar las cifras presentadas por REN. En principio, y dada la cartera de proyectos que posee la compañía, por importe de EUR 209 millones, es factible que, como afirman sus gestores, REN sea capaz de alcanzar el objetivo establecido de beneficio neto de EUR 20 millones al final de año. Para ello, los resultados del 2S2019 deberán aumentar mucho en ambas líneas de negocio, triplicando en este periodo el beneficio neto alcanzado en el 1S2019, algo que no será sencillo.

En cuanto al estado del mercado en el que opera REN, los gestores se han mostrado relativamente optimistas con el mismo, aunque han reconocido una cierta ralentización de su crecimiento, sobre todo en el 2T2019, hecho que achacan a las distintas elecciones celebradas en España en el mismo. Aun así, REN considera que la demanda, gracias a la elevada liquidez existente, sigue siendo sólida, sobre todo para el producto de calidad que se adapte a lo requerido por los clientes.

A precios actuales de la acción creemos que REN sigue siendo un proyecto interesante de inversión a medio/largo plazo, que tiene como mayor debilidad/riesgo la reducida liquidez de sus acciones en bolsa. En este sentido, señalar que en los últimos tres meses el volumen de contratación medio diario ha rondado las 60.000 acciones, lo que equivale aproximadamente a unos EUR 200.000.

Además, vemos complicado que los elevados ritmos de crecimiento de resultados que ha venido alcanzando REN en los últimos años sean sostenibles, sobre todo porque pensamos que la actividad en el sector se va a ir, poco a poco, ralentizando a medida que lo hace el crecimiento de la economía española.