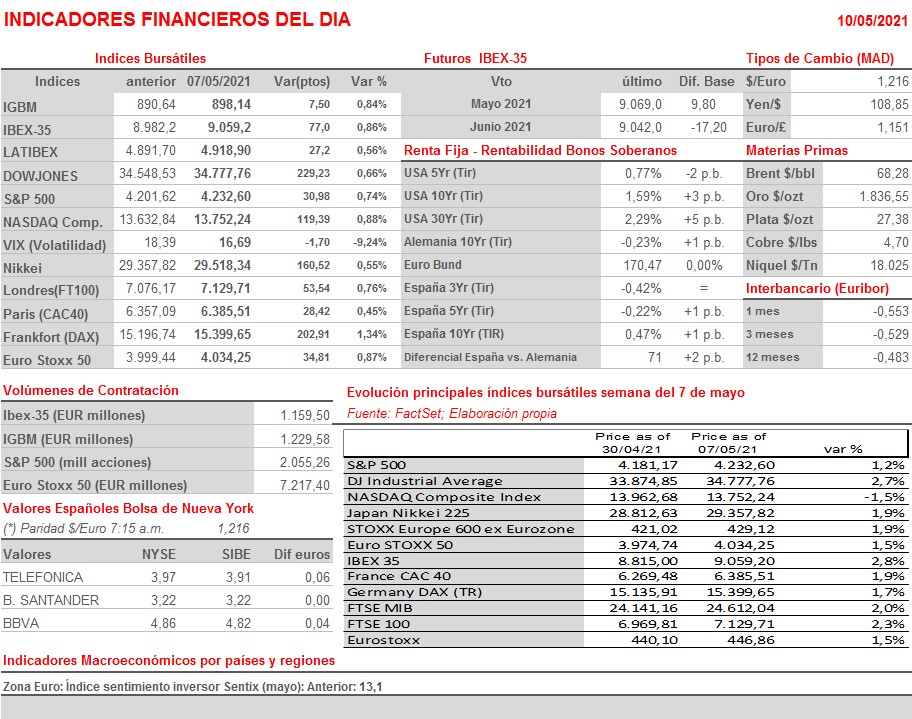

Resumen Semana

- Tras una muy positiva semana, los mercados de valores europeos y estadounidenses abrirán HOY aún con la “resaca” de los “malos” datos de creación de empleo no agrícolas que se dieron a conocer el viernes en EEUU. La cifra de nuevos empleos generados por la economía estadounidense en el mes de abril quedó muy lejos de lo esperado por los analistas, tal y como explicamos en detalle en nuestra sección de Economía y Mercado. La “interpretación” inmediata de los mercados fue clara: la menor fortaleza de lo esperado de la creación de empleo retrasará el inicio de las conversaciones para comenzar a retirar estímulos fiscales en el seno de la Reserva Federal (Fed), interpretación que impulsó los precios de los bonos al alza y sus rendimientos a la baja.

- En lo que hace referencia al resto de la semana, cabe destacar que en el ámbito macro lo más relevante es la publicación el miércoles en EEUU del IPC de abril. Se espera que tanto el índice general como su subyacente suban con mucha fuerza en el mes, superando holgadamente el objetivo del 2% establecido por la Fed. No obstante, el banco central estadounidenses tiene previsto “dejar correr” la inflación por encima de dicho objetivo durante unos meses, sin plantearse modificar ninguno de los principales parámetros de su política monetaria.

- Durante la semana, concretamente el miércoles y el jueves (ver sección de Economía y Mercados), el presidente estadounidense, Biden, se reunirá con los líderes de los partidos demócrata y republicano para intentar impulsar sus planes de gasto, especialmente el dedicado a las infraestructuras. De momento, las negociaciones se presentan complejas, no sólo entre demócratas y republicanos, sino en el mismo seno del partido demócrata, ya que algunos legisladores moderados del mismo no apoyan muchas de las medidas incluidas en el plan de Biden, especialmente las relacionadas con las subidas de impuestos y con la alternativa de aprobar el mencionado plan de forma unilateral, excluyendo a los republicanos.

- Comentar que, mientras que en Wall Street la temporada de presentación de resultados trimestrales comienza a desacelerarse, en Europa continuará a “velocidad de crucero”, con empresas como las alemanas Bayer, Allianz, Deutsche Telekom, las españolas Telefónica (TEF e Iberdrola (IBE), la británica Burberry, y la holandesa Royal Ahold Delhaize, todas ellas referentes en sus sectores de actividad, dando a conocer sus cifras a lo largo de la semana. Hasta el momento la reacción de los mercados a una temporada de resultados que puede ser calificada de muy positiva está siendo más que moderada, quizás porque los inversores ya daban por descontadas las buenas cifras; quizás porque el verdadero temor de los mercados es que los grandes bancos centrales den señales de que están dispuestos a comenzar a retirar sus estímulos monetarios, algo que algunos como el banco central de Noruega o el de Canadá ya han hecho.

- HOY esperamos que los principales índices abran al alza, en una jornada que, a falta de grandes referencias macroeconómicas y empresariales, se presenta como de mera transición.

Eventos del DÍA

>Bolsa Española

- Catalana Occidente (GCO): descuenta dividendo complementario ordinario a cargo 2020 por importe bruto de EUR 0,4057 por acción; paga el día 12 de mayo;

- Almirall (ALM): resultados 1T2021; conferencia con analistas a las 10:00 horas (CET);

- Applus Services (APPS): resultados 1T2021; conferencia con analistas a las 10:00 horas (CET);

- Logista (LOG): resultados 1T2021; conferencia con analistas a las 12:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- BioNTech (22UA-DE): resultados 1T2021;

- Carl Zeiss Meditec (AFX-DE): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Duke Energy (DUK-US): 1T2021;

- Novavax (NVAX-US): 1T2021.