Resumen Sesión AYER

- Una sesión que esperábamos fuera de transición en las bolsas europeas acabó siendo muy negativa, especialmente para los valores del sector del ocio y turismo y, en general, para todos los de corte cíclico. Detrás de este negativo comportamiento estuvo el tratamiento “político” y “mediático” que se está haciendo de la variante Delta del Covid-19, la cual, poco a poco, se está extendiendo por Europa. AYER países como Alemania, Malta, Portugal y España anunciaron nuevas restricciones a los viajeros procedentes del Reino Unido, país en el que la mencionada variante, que parece ser más contagiosa que otras, es ahora la predominante.

- En Wall Street, aunque a nivel sectorial el comportamiento de AYER fue similar al que se registró en las principales plazas bursátiles europeas, los motivos para ello fueron algo diferentes. Así, el hecho de que el temor a que la inflación se descontrole haya remitido sustancialmente en los últimos días propició AYER un gran comportamiento de los bonos, especialmente de los con vencimiento a más largo plazo, lo que, a su vez, conllevó una fuerte caída de sus rendimientos, algo que favoreció el comportamiento en bolsa de los valores de crecimiento y, especialmente, de los tecnológicos.

Resumen Sesión HOY

- HOY, y en un día en el que la agenda macro es más intensa que AYER, esperamos que los principales índices bursátiles europeos abran entre planos y ligeramente a la baja, con algunos inversores optando por reducir posiciones de riesgo, movimiento ligado directamente por el temor a que la aparición en Europa de la variante Delta del Covid-19 haga que las autoridades de la región den “marcha atrás” y vuelvan a imponer medidas restrictivas que terminen impactando negativamente en la marcha de la recuperación económica.

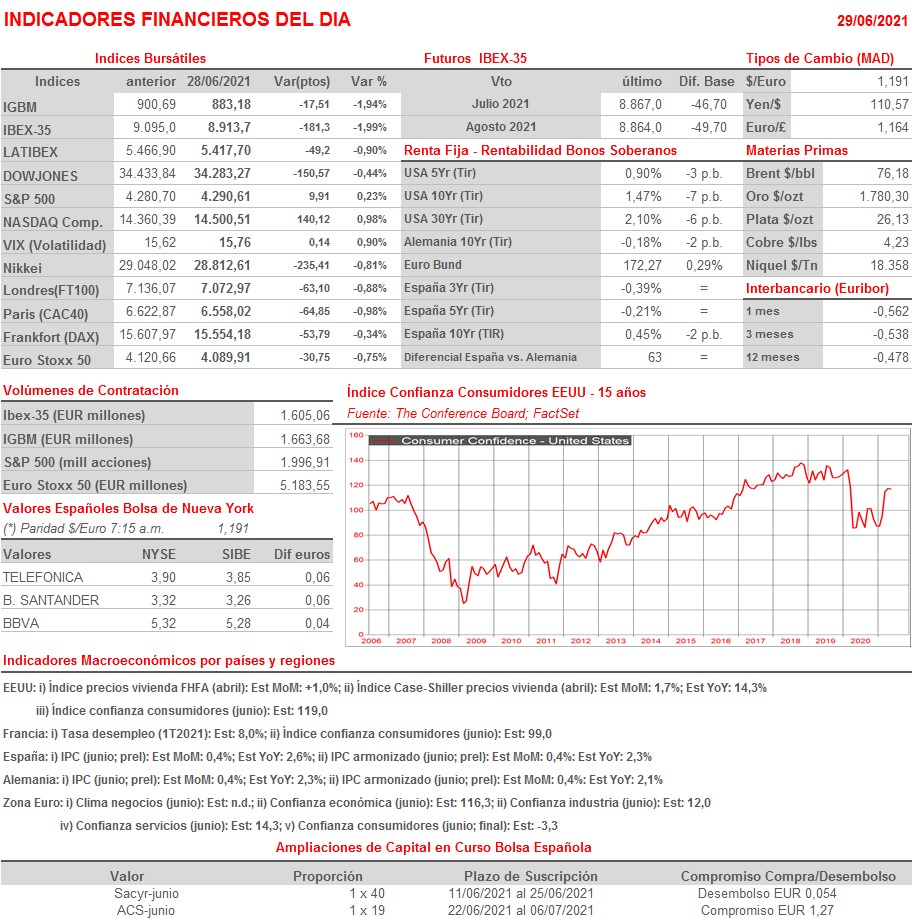

- Centrándonos en la agenda macro del día, cabe destacar la publicación en Alemania y España de las lecturas preliminares de junio del IPC. Además, la Comisión Europea (CE) dará a conocer las lecturas de junio de sus índices de confianza sectoriales, así como del índice de confianza de los consumidores, todos ellos de la Zona Euro. Por último, y ya por la tarde y en EEUU, se dará a conocer el índice de confianza de los consumidores del mes de junio, índice que también se espera muestre una ligera mejoría con relación a su lectura de mayo.

- Señalar que la OPEP+ celebrará HOY y MAÑANA reuniones técnicas en las que analizará el estado del mercado del petróleo, reuniones que son la antesala de las reuniones oficiales que celebrarán el jueves tanto la OPEP como OPEP+ -incluye a algunos productores no integrados en el cártel, entre los que destaca Rusia-. En estas reuniones se espera que sus miembros traten la posibilidad de volver a incrementar sus producciones a partir de agosto.

Eventos del DÍA

>Bolsa Española

- Endesa (ELE): descuenta dividendos ordinarios complementario a cargo de 2020 por importe de EUR 1,3136 brutos por acción; paga el día 1 de julio;

- Montebalito (MTB): descuenta prima de emisión por importe bruto de EUR 0,04 por acción; el accionista podrá optar por recibir 1 acción de la autocartera de MTB en la proporción 1×50;

- Indra (IDR): Junta General Accionistas (1ª convocatoria); se espera que la Junta tenga lugar el día 30 de junio en 2ª convocatoria;

- Técnicas Reunidas (TRE): Junta General de Accionistas (1ª convocatoria).

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Barnes & Noble Education (BNED-US): 4T2021;

- FactSet Research Systems (FDS-US): 3T2021.

Cambios de RECOMENDACIÓN

- EDR.SM (eDreams ODIGEO): Oddo inicia a NEUTRAL.