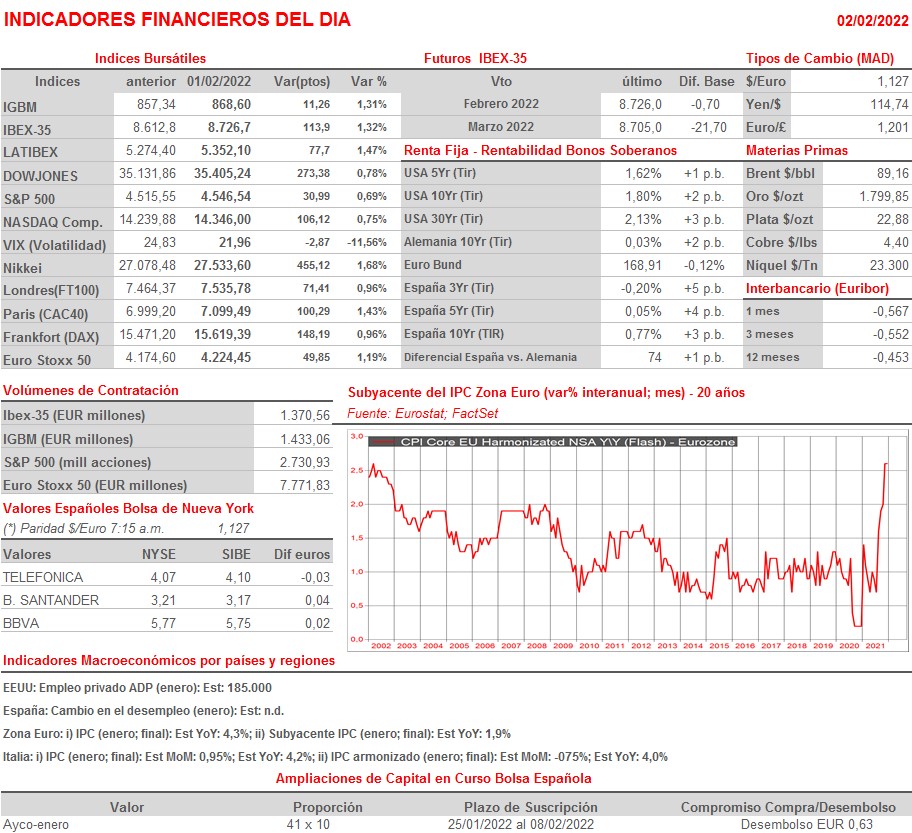

Resumen Sesión AYER

- AYER los principales índices bursátiles europeos cerraron al alza por segunda sesión de forma consecutiva, mientras que para los índices estadounidenses fue la tercera sesión de ganancias en lo que supone su mejor racha en tres sesiones consecutivas desde el mes de noviembre de 2020. Por sectores, AYER se repitió la pauta de comportamiento que pudimos observar durante las primeras sesiones del presente ejercicio, que cabe recordar que fueron muy positivas para las bolsas, con los valores/sectores de corte más cíclico y los que mejor se adaptan a un escenario de crecimiento económico con alta inflación, tales como los bancos, las aseguradoras, las compañías de materias primas minerales y las energéticas, liderando las alzas en los mercados, mientras que los de corte más defensivo y los tecnológicos se quedaban algo más rezagados.

- Los indices estadounidenses comenzaron la jornada con dudas, pasándose gran parte de la misma sin ser capaces de adoptar una tendencia definida, al menos hasta las últimas horas de la sesión, en la que los inversores se decantaron claramente por las compras. Detrás de este buen comportamiento de última hora hubo varios factores, entre los que destacaríamos una batería de muy buenos resultados trimestrales, acompañados de revisiones al alza de expectativas, así como las declaraciones de varios miembros de la Reserva Federal (Fed) descartando que el banco central estadounidense fuera a incrementar sus tasas de interés de referencia en 50 puntos básicos en marzo, al considerar que con 25 puntos básicos sería suficiente.

Resumen Sesión HOY

- HOY esperamos que continúe el buen tono en las bolsas europeas cuando abran esta mañana. AYER en Wall Street, tras el cierre del mercado, dos importantes compañías del sector tecnológico, Alphabet (matriz de Google) y Advance Micro Devices, publicaron unos muy positivos resultados trimestrales, lo que llevó a sus acciones a revalorizarse con mucha fuerza en operaciones fuera de hora, algo que entendemos servirá HOY para animar a los valores del sector en las principales plazas europeas. Esta madrugada el Santander (SAN) ha publicado sus cifras correspondientes al ejercicio 2021 que, en general, han estado bastante en línea con lo estimado por el consenso de analistas de FactSet.

- HOY también habrá que estar atentos a la reunión que celebran los ministros de petróleo de los países integrantes de la alianza OPEP+, reunión en la que se espera confirmen un nuevo incremento de producción de 400.000 barriles al día para marzo. El mayor problema actual para lograr el equilibrio entre oferta y demanda en el mercado, y evitar así que siga subiendo el precio del crudo, es que muchos países de la alianza no están siendo capaces de alcanzar las cuotas de producción que les han sido asignadas.

Eventos del DÍA

>Bolsa Española

- Banco Santander (SAN): resultados 2021; conferencia con analistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- TeamViewer (TMV-DE): resultados 4T2021;

- Ferrari (FACE-IT): resultados 4T2021;

- Telenor (TEL-NO): resultados 4T2021;

- Galp Energia (GALP-PT): ventas, ingresos y datos operativos 4T2021;

- Swedbank (SWED.A-SE): resultados 4T2021;

- Julius Baer (BAER-CH): resultados 4T2021;

- Novartis (NOVN-CH): resultados 4T2021;

- Glencore (GLEN-GB): ventas, ingresos y datos operativos 4T2021;

- Vodafone Group (VOD-GB): ventas, ingresos y datos operativos 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AbbVie (ABBV-US): 4T2021;

- Align Technology (ALGN-US): 4T2021;

- Marathon Petroleum (MPC-US): 4T2021;

- Meta Platforms (FB-US): 4T2021;

- MetLife (MET-US): 4T2021;

- Qorvo (QRVO-US): 3T2022;

- QUALCOMM (QCOM-US): 1T2022;

- T-Mobile US (TMUS-US): 4T2021;

- The New York Times (NYT-US): 4T2021.