Resumen Sesión AYER

- Los mercados de valores europeos y estadounidenses cerraron AYER con fuertes descensos, arrastrados por la caída de los bonos estadounidenses y el fuerte repunte de sus rentabilidades. Si bien no se puede decir que las cifras del IPC y de su subyacente de EEUU, correspondientes al mes de enero, fueran malas, sí es verdad que no alcanzaron las expectativas de los analistas e inversores, por lo que provocaron una reacción negativa en los mercados, mercados que ya de por sí estaban algo “maduros”, tras meses de alzas ininterrumpidas, con muchos valores y los principales índices presentando elevados niveles de sobrecompra.

- El peor comportamiento del esperado de la inflación estadounidense, que da más margen a la Reserva Federal (Fed) a la hora de retrasar el inicio del proceso de bajadas de tipos oficiales, fue utilizado como “excusa” perfecta para realizar beneficios, especialmente en los valores que, como los del sector tecnológico, habían subido con mucha fuerza en los últimos meses. Además del sector tecnológico y los catalogados como valores de “crecimiento”, otros sectores como el inmobiliario patrimonialista o el de las utilidades, muy sensibles a los tipos de interés, también sufrieron AYER fuertes descensos en sus cotizaciones en las bolsas europeas y estadounidense, como también lo hicieron los valores de pequeña y mediana capitalización, lo que llevó al Russell 2000 estadounidense, índices que mejor los representa, a ceder durante la jornada un 4%, en lo que fue su peor comportamiento en un día desde el mes de junio de 2022.

Resumen Sesión HOY

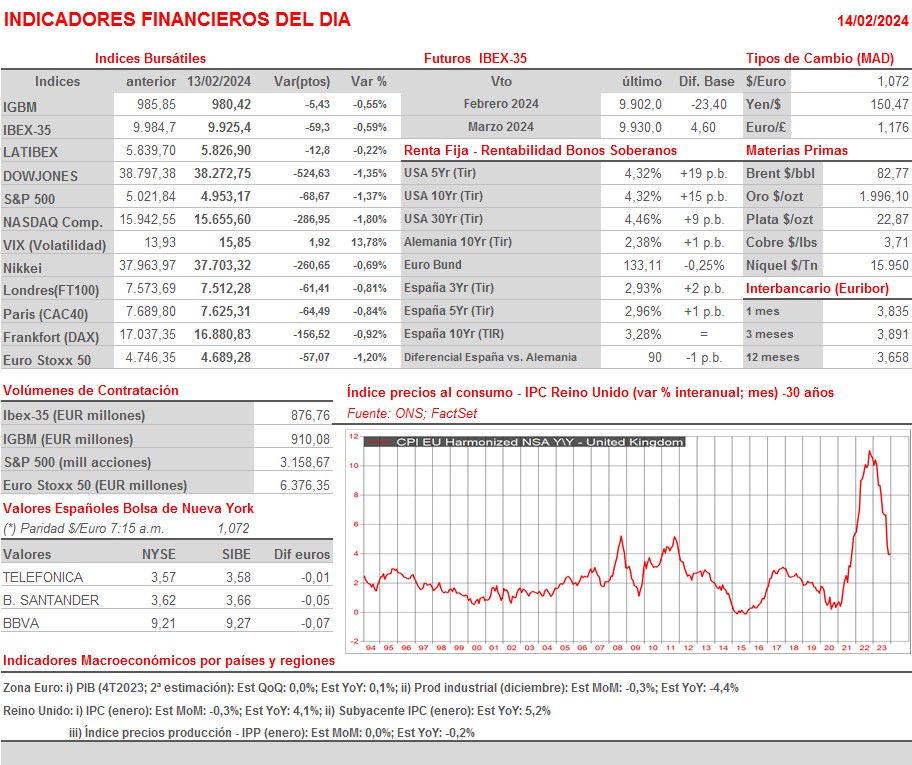

- HOY la inflación, en este caso la de enero en el Reino Unido, volverá a centrar la atención de los inversores en las bolsas europeas desde primera hora de la sesión. Por lo demás, comentar que a lo largo de la sesión de HOY muchas compañías darán a conocer sus cifras trimestrales, destacando en la bolsa española a Mapfre (MAP). Como siempre señalamos, tan importante o más que los resultados que presenten será lo que digan los gestores de estas compañías sobre el devenir de sus negocios, ya que las bolsas se mueven principalmente por expectativas, como se pudo comprobar AYER tras la publicación de las cifras del IPC estadounidense, cifras que seguirán pesando esta mañana en el ánimo de los inversores y que esperamos provoquen que las bolsas europeas abran HOY a la baja.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): resultados 2023; conferencia con analistas a las 11:30 horas (CET);

- Oryzon Genomics (ORY): participa en Bio Neuroscience Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): resultados 4T2023;

- Capgemini (CAP-FR): resultados 4T2023;

- EssilorLuxottica (EL-FR): resultados 4T2023;

- Rexel (RXL-FR): resultados 4T2023;

- Verallia (VRLA-FR): resultados 4T2023;

- Bilfinger (GBF-DE): resultados 4T2023;

- Delivery Hero (DHER-DE): ventas, ingresos y estadísticas operativas 4T2023;

- Thyssenkrupp (TKA-DE): resultados 1T2024;

- Telecom Italia (TIT-IT): resultados 4T2023;

- ABN AMRO Bank (AAVMY-NL): resultados 4T2023;

- Heineken Holding (HEIO-NL): resultados 4T2023;

- Heineken (HEIA-NL): resultados 4T2023;

- Ahold Delhaize (AD-NL): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cisco Systems (CSCO-US): 2T2024;

- Martin Marietta Materials (MLM-US): 4T2023;

- Occidental Petroleum (OXY-US): 4T2023;

- Kraft Heinz (KHC-US): 4T2023;

- TripAdvisor (TRIP-US): 4T2023;

- Twilio (TLWO-US): 4T2023.