BANKIA (BKIA) ha presentado hoy sus resultados correspondientes a los primeros nueve meses del año (9M2019), de los

que destacamos los siguientes aspectos:

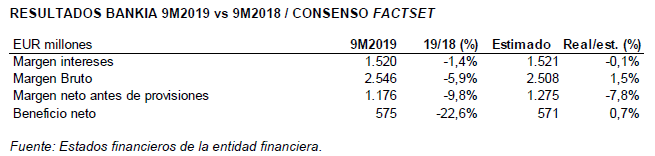

- BKIA alcanzó un margen de intereses de EUR 1.520 millones en 9M2019, lo que supone una caída del 1,4% interanual, aunque está en línea (-0,1%) con el importe esperado por el consenso de analistas de FactSet. El negocio puramente bancario o core (margen de intereses más comisiones menos gastos), alcanzó los EUR 946 millones entre enero y septiembre, un avance del 0,7% respecto al mismo periodo del año pasado gracias a la buena evolución de la actividad comercial y al impacto positivo de la contención de costes, en un contexto de mercado marcado por nuevas rebajas de los tipos de interés

- El margen bruto, por su parte, también cayó un 5,9% interanual, hasta los EUR 2.546 millones, aunque batió las expectativas (+1,5%) del consenso de analistas de un importe de EUR 2.508 millones. Mientras, los gastos de explotación se redujeron un 2,3% en 9M2019, hasta los EUR 1.370 millones, fruto de la materialización de las sinergias generadas tras la integración con BMN.

- El margen neto antes de provisiones disminuyó un 9,8% interanual, situándolo en EUR 1.176 millones. El consenso de analistas de FactSet esperaba un resultado superior, de EUR 1.275 millones.

- Finalmente, el beneficio neto atribuido se redujo en un 22,6% con respecto al 9M2018, hasta los EUR 575 millones, en línea con el beneficio esperado por el consenso de EUR 571 millones. El menor resultado en la venta de las carteras de renta fija (ROF) y al repunte de las provisiones asociadas a la aceleración del ritmo en la reducción de dudosos, fueron los factores del descenso del beneficio neto.

- En los primeros nueve meses del ejercicio, los riesgos dudosos brutos se han reducido en EUR 1.300 millones (-15,4%), lo que ha permitido rebajar la tasa de morosidad, que se sitúa en el 5,5%, desde el 7,8% registrado al cierre de 9M2018. En el trimestre, el descenso de la morosidad ha sido de 20 puntos básicos.

- A cierre de septiembre BKIA ha alcanzado una ratio de capital CET1 fully loaded bajo criterios regulatorios (incluyendo plusvalías soberanas latentes a valor razonable) del 13%, lo que refleja un crecimiento de 61 puntos básicos en nueve meses. La ratio CET1 phase in ha mejorado hasta situarse en el 14,22% y el capital total, en el 17,86%. Estos niveles suponen un exceso de capital sobre los requerimientos mínimos del SREP de 497 puntos básicos y de 511 puntos básicos a nivel total solvencia.

- En cuanto al crédito, la formalización de nuevas hipotecas ha continuado creciendo entre enero y septiembre en términos interanuales (+1,3%) y se ha situado en EUR 2.074 millones. Las hipotecas a tipo fijo representan el 48% del importe del nuevo crédito hipotecario y el 34% de las hipotecas firmadas se concede a nuevos clientes.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados