Resumen Sesión AYER

- Tras una sesión de elevada volatilidad, con continuas idas y vueltas, los principales índices bursátiles europeos cerraron la jornada con importantes avances, apoyados en los sectores/valores que habían sido más castigados en las últimas jornadas.

- El sector del automóvil y el bancario lideraron las alzas al término de la sesión, mientras que los de corte más defensivo, que se habían defendido mejor en la reciente corrección de las bolsas, quedaron algo rezagados. Señalar que no hay razones fundamentales que justifiquen este rebote que, en nuestra opinión, tuvo un importante componente de tipo técnico, al aprovechar los inversores los elevados niveles de sobreventa de muchos valores para tomar posiciones.

- La cita más importante del día fue la reunión del Consejo de Gobierno del BCE y la rueda de prensa que tras la misma mantuvo el presidente de la institución, el italiano Draghi. Los principales temas sobre los que se preguntó a Draghi fueron la ralentización del crecimiento económico, el comportamiento de la inflación en la Zona Euro e Italia. El impacto de la reunión del Consejo de Gobierno del BCE y de las palabras de Draghi en los mercados de renta fija y renta variable de la Zona Euro puede calificarse de marginal. El euro se debilitó frente al dólar, aunque este movimiento tuvo más que ver con la fortaleza de la divisa estadounidense que con otros factores.

- En la bolsa estadounidense, decir que AYER se giraron las tornas y tocó sesión de fuertes ganancias, con los principales índices recuperando gran parte de lo cedido el miércoles y cerrando la jornada en positivo en lo que va de ejercicio.

- Tras el cierre del mercado americano, dos gigantes tecnológicos como Amazon.com y Alphabet (matriz de Google) publicaron unas cifras trimestrales que no terminaron de gustar a los inversores, que castigaron con dureza a ambos valores en operaciones fuera de hora.

Resumen Sesión HOY

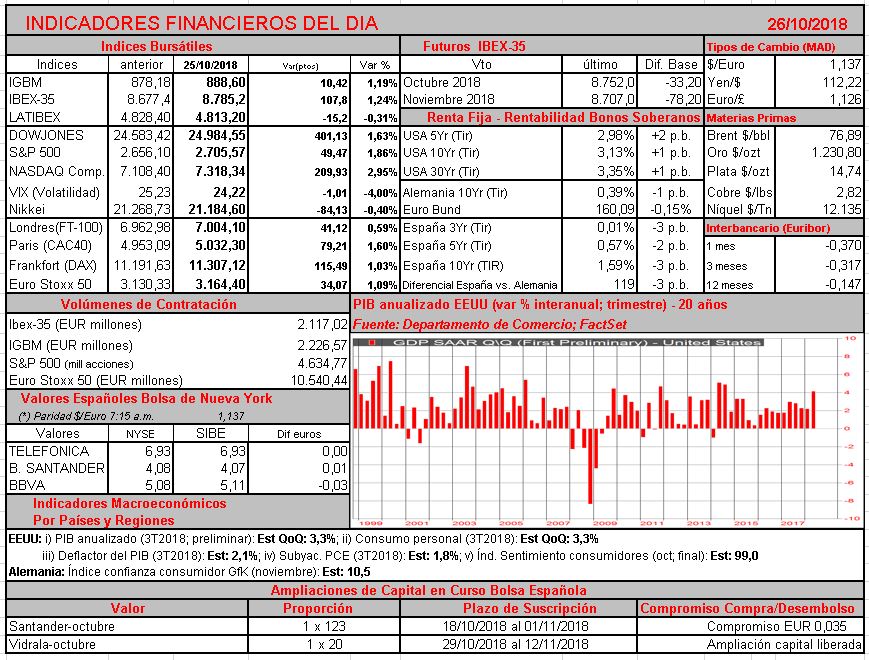

- La agenda macro del día destaca la publicación esta tarde en EEUU de la primera estimación del PIB correspondientes al 3T2018, para el que se espera un crecimiento anualizado del 3,3%.

- Durante la sesión continuará el reguero de compañías cotizadas que publican sus cifras trimestrales, destacando en la bolsa española los de los bancos catalanes CaixaBank (CABK) y Sabadell (SAB), los de IAG y los de Acerinox (ACX), mientras que en Europa habrá que estar atentos a los de las petroleras Eni y Total, para las que se esperan buenas cifras.

- Dadas las fuertes caídas que marcan esta mañana los futuros de los principales índices bursátiles estadounidenses, apostamos por una apertura bajista de las bolsas europeas. Esta volatilidad es normal cuando los mercados están atravesando por una fase correctiva, por lo que no debe extrañar a nadie que los índices den continuos bandazos en un sentido u otro antes de marcar un suelo.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): publica resultados 9M2018; conferencia con analistas 13:00h (CET);

- Banco Sabadell (SAB): publica resultados 9M2018; conferencia con analistas 9:00h (CET);

- CaixaBank (CABK): publica resultados 9M2018; conferencia con analistas 11:00h (CET);

- IAG: publica resultados 9M2018; conferencia con analistas 10:00h (CET);

- Vidrala (VID): publica resultados 9M2018;

>Bolsas Europeas

- Total (FP-FR): resultados 3T2018;

- BASF (BAS-DE): resultados 3T2018;

- Eni (ENI-IT): resultados 3T2018;

- Glencore (GLEN-CH): ingresos, ventas y resultados operativos 3T2018;

- Royal Bank of Scotland (RBS-GB): resultados 3T2018;

- Heathrow Airport Holdings (BAA-GB): resultados 3T2018,

>Wall Street

- Colgate-Palmolive (CL-US): 3T2018;

- Goodyear (GT-US): 3T2018;

- Moody’s Corp. (MCO-US): 3T2018.

Publicación de RESULTADOS

- Banco Sabadell (SAB.SM): Beneficio Neto 9M2018 127.2 MLN.

- CaixaBank (CABK.SM): Beneficio Neto 9M2018 1.770 MLN.

- Acerinox (ACX.SM): Beneficio Neto 9M2018 221 MLN vs 157 MLN 9M2017.