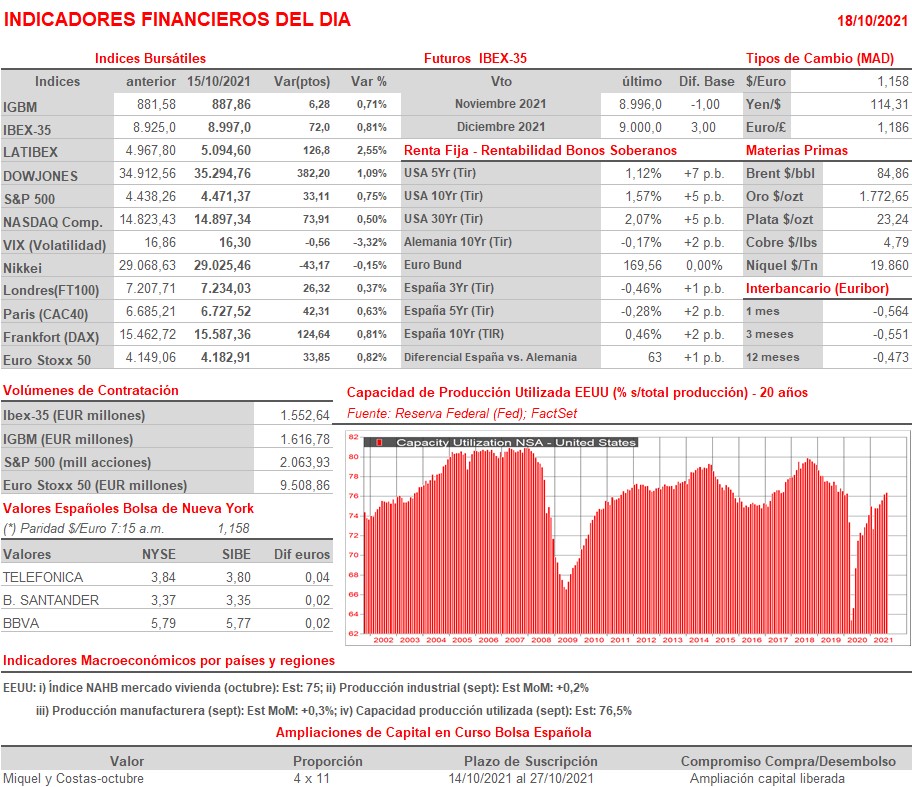

Resumen Semana

- En la semana que comienza los inversores seguirán centrando su atención en los factores que están manteniendo la incertidumbre actual en los mercados bursátiles. Así, i) la elevada inflación de precios, superior a la anticipada previamente, y menos “temporal o transitoria” de lo que se esperaba, como se reflejó el miércoles en EEUU ii) la crisis energética, de Europa y Asia, que podría afectar también a EEUU, iii) los cuellos de botella que están impactando negativamente sobre la cadena de suministros de múltiples sectores, iv) la crisis inmobiliaria china, que amenaza con trasladarse a otros sectores de actividad, y v) la falta de mano de obra cualificada, necesaria para que las compañías puedan elevar su producción, son los focos de incertidumbre de los mercados de renta variable occidentales.

- Tras el comienzo “oficioso” de la temporada de resultados empresariales trimestrales en EEUU, con los presentados por las principales entidades bancarias estadounidenses, y que mayoritariamente batieron sus expectativas de resultados, esta semana también presentan los suyos en EEUU compañías de gran relevancia dentro de sus sectores de actividad, como Bank of New York Mellon (BK-US), Jonhnson & Johnson (JNJ-US), Procter & Gamble (PG-US), Halliburton (HAL-US), Philip Morris (PM-US), Netflix (NFLX-US), Abbott (ABT-US), Tesla (TSLA-US), United Airlines (UAL-US), American Airlines (AAL-US), Intel (INTC-US) o American Express (AXP-US). En Europa también contarán los inversores con los resultados empresariales de compañías relevantes dentro de sus sectores de actividad, como Roche (ROG-CH), Nestlé (NESN-CH), ASML (ASML-NL), L’Oreal (OR-FR), Hermes (RMS-FR), Unilever (ULVR-NL), Kering (KER-FR), Volvo (VOLV-SE) y Ericsson (ERIC-SE).

- La agenda macroeconómica de esta semana también es interesante, destacando HOY lunes la publicación de la producción industrial de EEUU, correspondiente al mes de septiembre; mañana martes, contaremos con datos del mercado de la vivienda en EEUU, los inicios de viviendas y los permisos de construcción, ambos del mes de septiembre; el miércoles la publicación del índice de precios al consumo (IPC) de la Zona Euro y del Reino Unido, ambos de septiembre, así como los índices de precios de producción (IPP) de Alemania y de Reino Unido, ambos del mismo mes. En EEUU se publicará el siempre relevante Libro Beige de la Reserva Federal; el jueves, se publicará el índice de confianza del consumidor de la Zona Euro de octubre, y los datos del desempleo semanal en EEUU; finalmente, el viernes los inversores contarán con la publicación de los índices preliminares de octubre de los gestores de compra (PMI e ISM estadounidense) de los sectores de manufacturas y servicios.

- Esperamos que HOY los índices de renta variable europeos abran planos o ligeramente a la baja, a pesar del cierre positivo de los índices de Wall Street del viernes, debido a las caídas de los mercados asiáticos esta madrugada, por los datos negativos de crecimiento del PIB y de actividad en el país. Posteriormente, serán los factores mencionados los que determinarán la evolución de los índices de renta variable.

Eventos del DÍA

>Bolsa Española

- Prosegur (PSG): descuenta dividendo ordinario a cuenta de 2020 por importe bruto de EUR 0,031 por acción; paga el día 20 de octubre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Royal Philips (PHIA-NL): resultados 3T2021;

- Avanza Bank Holding (AZA-SE): resultados 3T2021;

- BHP Group (BHP-GB): ventas, ingresos y datos operativos 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Steel Dynamics (STLD-US): 3T2021.

Cambios de RECOMENDACIÓN

- BKT.SM (Bankinter): Barclays recorta a INFRAPONDERAR desde NEUTRAL.