Resumen Sesión AYER

- Tras el fuerte rally que experimentaron las bolsas europeas y estadounidenses la semana pasada, AYER volvió “la tranquilidad” a estos mercados, con sus principales índices cerrando el día de forma mixta y sin grandes cambios. Todo parece indicar que los inversores optaron AYER por “levantar el pie del acelerador” a la espera de nueva información que les permita diseñar su estrategia de inversión para los próximos meses. Así, y en una sesión que fue claramente de más a menos, tanto los índices europeos, que terminaron el día de forma mixta, como los estadounidenses, que lo hicieron con pequeños descensos, acabaron la jornada lejos de sus niveles más altos del día.

- Las positivas noticias que llegaron desde China, donde las autoridades de las dos principales ciudades del país, Shanghái y Pekín, anunciaron importantes avances en su lucha contra el Covid-19 y, por ello, el levantamiento de más restricciones, facilitaron la apertura alcista de los mercados europeos de renta variable, mercados que, a medida que avanzaba la jornada, fueron perdiendo fuerza en un ambiente de escasa actividad.

- En Wall Street la sesión también fue de más a menos, cerrando el día casi todos los sectores en negativo, con la excepción de el de las utilidades y el de la sanidad, ambos de corte defensivo, y del de la energía, cuyos valores, tras haber experimentado una fuerte corrección en la última semana, AYER rebotaron con mucha fuerza. En este mercado, y a diferencia de lo ocurrido la semana pasada, las “buenas noticias macroeconómicas” -tanto los pedidos de fábrica como las ventas pendientes de vivienda de mayo superaron con creces lo esperado por el consenso de analistas- fueron “malas noticias” para los inversores, ya que, de momento, descartan que la economía estadounidense se dirija rápidamente hacia la recesión, escenario contemplado la semana pasada y que fue “celebrado” por los inversores al entender que ello forzaría a la Reserva Federal (Fed) a ralentizar su proceso de subidas de tipos.

Resumen Sesión HOY

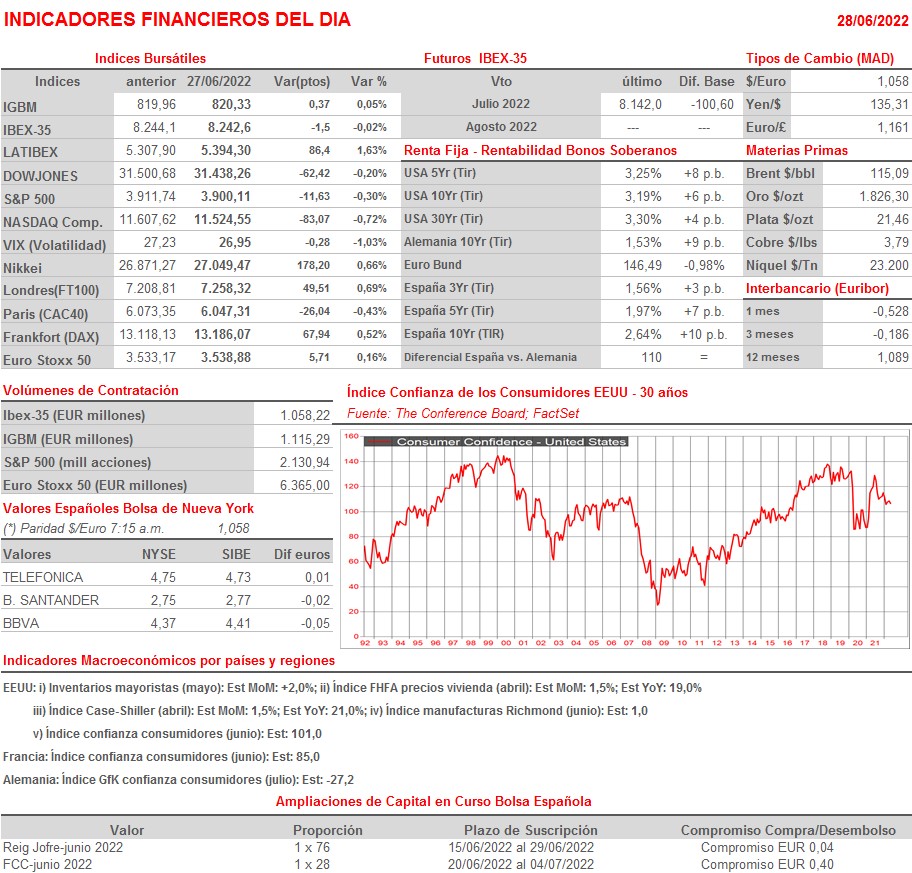

- HOY, en principio, esperamos que las bolsas europeas abran sin grandes cambios, probablemente ligeramente a la baja, en una sesión que ha cerrado de forma mixta en las principales plazas bursátiles asiáticas. En la agenda macroeconómica del día cabe destacar la publicación en Alemania, Francia y EEUU de los índices de confianza de los consumidores de junio, indicadores adelantados del consumo privado que llevan meses deteriorándose.

- AYER por la tarde se inició el Foro del Banco Central Europeo (BCE) sobre Banca Central que tiene lugar en Sintra (Portugal) y en el que está previsto que intervengan, entre otros, la presidenta del BCE, la francesa Christine Lagarde, y el presidente de la Fed, Jerome Powell. En principio, si bien habrá que estar atento a sus intervenciones, creemos que no habrá sorpresas, aunque es posible que Lagarde aporte algo de luz sobre la tan cacareada herramienta anti fragmentación que está diseñando el BCE y que se espera sea presentada tras el Consejo de Gobierno que celebrará la institución a finales del mes de julio.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): descuenta dividendo a cuenta ordinario a cargo de 2021 por importe bruto de EUR 0,19 por acción; paga el día 30 de junio;

- Faes Farma (FAE): descuenta dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,035; paga el día 30 de junio;

- Applus Services (APPS): participa en UBS ESG Conference.

Cambios de RECOMENDACIÓN

- AENA.SM (Aena S.M.E.): Oddo recorta a NEUTRAL desde SOBREPONDERAR.