Resumen Sesión AYER

- El negativo comportamiento de los precios de los bonos y el consiguiente repunte de sus rentabilidades siguió penalizando AYER a la renta variable europea y estadounidense. El temor a que la inflación en EEUU haya seguido subiendo en diciembre hasta alcanzar su nivel más elevado en casi 40 años, (MAÑANA se publicará el dato) y el convencimiento de que la Reserva Federal (Fed) comenzará a subir sus tasas de interés oficiales tan pronto como en marzo, cuando dé por finalizado el programa de compras de activos vigente (QE), así como la cada vez más extendida opinión de que el BCE también va a tener que subir tipos este año, por mucho que lo nieguen sus funcionarios, siguió AYER pesando en el ánimo de los inversores en los mercados de bonos, algo que ha venido ocurriendo desde el comienzo de ejercicio, lo que ha llevado a los rendimientos de los mismos a situarse a los niveles que tenían antes de comenzar la pandemia.

- En Wall Street la jornada comenzó siguiendo la misma pauta que en las bolsas europeas: rentabilidades de los bonos al alza y valores tecnológicos a la baja. Así, y durante las primeras horas de la sesión este tipo de valores fue nuevamente “masacrado” por los inversores, lo que llevó al Nasdaq Composite a bajar un 2,7% en un momento concreto. Sin embargo, la ligera recuperación de los precios de los bonos, que propició una cierta relajación de sus rendimientos, propició un giro radical en el comportamiento de los valores tecnológicos y biotecnológicos en este mercado, permitiendo que el Nasdaq Composite cerrara el día con un ligero avance.

Resumen Sesión HOY

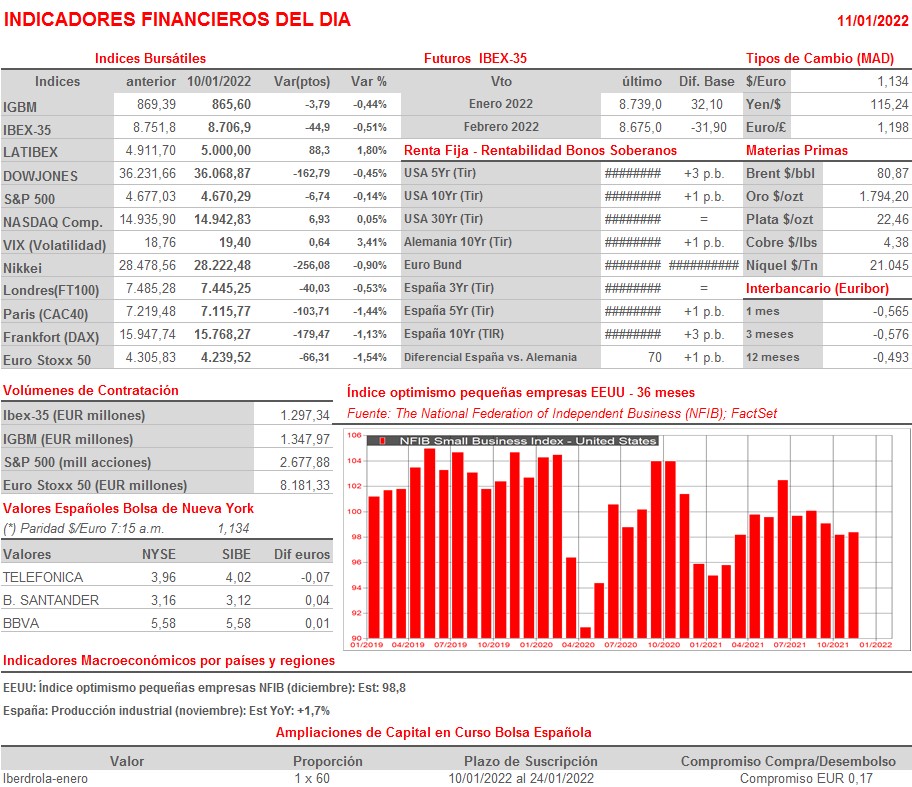

- HOY esperamos que “la vuelta” que se dieron los principales índices de Wall Street AYER facilite una apertura alcista de las bolsas europeas, en una sesión en la que la agenda macro se limita a la publicación en EEUU esta tarde del índice que mide el optimismo de las pequeñas empresas, correspondiente al mes de diciembre, índice que, como mostramos en el cuadro adjunto, sigue muy por debajo de los niveles que mostraba antes del inicio de la pandemia. Esperamos que HOY sí, los valores catalogados como de “crecimiento”, y siempre que los rendimientos de los bonos lo permitan, intenten recuperar algo del terreno perdido.

- Comentar que HOY el presidente de la Fed, Powell, interviene ante el Comité Bancario del Senado como parte del proceso para ser reelegido por cuatro años más en su puesto. En su testimonio público, cuyo texto ya ha sido publicado -ver sección de Economía y Mercado-, Powell no aporta nada nuevo, reiterando que tanto la economía como el mercado laboral estadounidense están mostrando gran fortaleza y que el banco central actuará contra la alta inflación con todas sus herramientas.

Eventos del DÍA

>Bolsa Española

- CAF: descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,40 por acción; paga el día 13 de enero;

- Repsol (REP): paga dividendo con cargo a reservas de libre disposición por importe de EUR 0,30 brutos por acción;

- Almirall (ALM): participa en JP Morgan Healthcare Conference;

- Inmobiliaria Colonial (COL): participa en Barclays European Real Estate Conference;

- Merlin Properties (MRL): participa en Barclays European Real Estate Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico de diciembre 2021.