Resumen Semana

- Tras una semana en la que los índices de renta variable europeos y estadounidenses han conseguido mantenerse en niveles cercanos a máximos anuales, en el primer caso, y de máximos históricos, en el segundo caso, esperamos que la próxima semana consoliden los mismos, a pesar de que creemos será de bajo volumen de actividad, propio del periodo estival en el que nos encontramos.

- Esta semana contaremos con bastantes referencias, tanto en el aspecto macro económico, como en el empresarial, y menos en el aspecto político. Una de las principales citas será la reunión el jueves de los miembros del Consejo de Gobierno del Banco de Inglaterra (BoE), reunión de la que, al igual que han hecho previamente sus homólogos en Europa y EEUU, no esperamos cambios en sus principales parámetros de política monetaria, pero será interesante escrutar cualquier comentario sobre la inflación o sobre sus intenciones de retirada de estímulos.

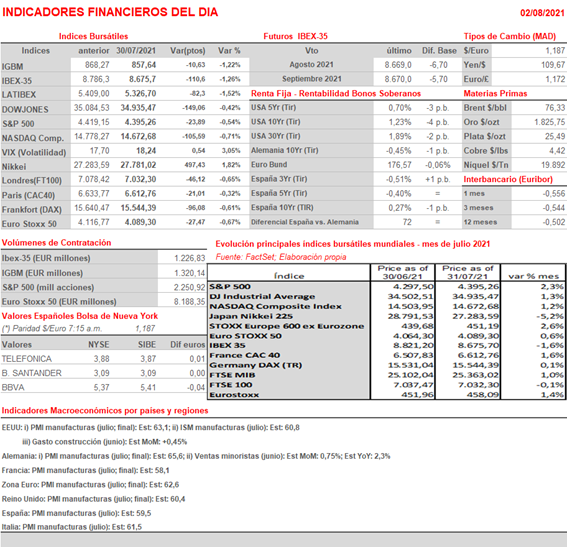

- Además, en la agenda macro económica, se publicarán HOY lunes las lecturas finales de los índices de gestores de compra del sector manufacturas de julio de la Zona Euro, sus principales economías (Alemania, Francia, España, Italia) y también de Reino Unido, así como las ventas minoristas de junio de Alemania. Por la tarde, se publicarán en EEUU las lecturas finales del PMI e ISM manufacturas, también del mismo mes.

- En lo que respecta a resultados empresariales, una semana más los inversores contarán con múltiples referencias a ambos lados del Atlántico. No obstante, creemos que las de mayor importancia se darán en Europa, en la que publicarán compañías referentes en sus sectores de actividad, como Merck (MRK-DE), adidas (ADS-DE), Deutsche Post (DPW-DE), Continental (CON-DE), Lufthansa (LHA-DE), Stellantis (STLA-IT)

, Intesa SanPaolo (ISP-IT), Atlantia (ATL-IT), Credit Agricole (ACA-FR), Société Générale (GLE-FR), ING (INGA-NL), entre otras. - Indicar también que el pasado viernes, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) comunicó a última hora los resultados de los tests de estrés bianuales realizados a los bancos de la región. En este caso, los test medían la capacidad de los bancos en un escenario de recesión prolongada, en el que la pandemia durase hasta 2023. Destacamos que todas las entidades europeas, incluidas las españolas sometidas a los mismos aprobaron.

- HOY esperamos que los índices europeos abran ligeramente al alza, intentando recuperar el terreno perdido en la última sesión, gracias al impulso de las bolsas asiáticas esta madrugada. Posteriormente, consideramos que serán las referencias macro económicas y empresariales mencionadas las que moverán los mercados en uno u otro sentido.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): descuenta dividendo a cuenta 2021 por importe bruto por acción de EUR 0,30; paga el día 4 de

agosto;

Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- AXA (CS-FR): resultados 2T2021;

- Bonduelle (BON-FR): ventas e ingresos 4T2021;

- Ferrari (RACE-IT): resultados 2T2021;

- Reno de Medici (RM-IT): resultados 2T2021;

- Saras (SRS-IT): resultados 2T2021;

- Heineken Holding (HEIO-NL): resultados 2T2021;

- Heineken (HEIA-NL): resultados 2T2021;

- HSBC Holdings (HSBA-GB): resultados 2T2021;

Wall Street: publican resultados trimestrales, entre otras compañías:

- Diamondback Energy (FANG-US): 2T2021;

- Loews (L-US): 2T2021;

- ON Semiconductor (ON-US): 2T2021;

- Pioneer Natural Resources (PXD-US): 2T2021;

- Unisys (UIS-US): 2T2021;