Resumen Sesión AYER

- A la espera del resultado del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), que se inicia HOY y acaba MAÑANA, y en una sesión de reducida actividad, la mayoría de los principales índices bursátiles europeos y estadounidenses cerraron AYER con ligeros avances, marcando muchos de ellos, entre ellos el Ibex-35, nuevos máximos anuales.

- Lo más llamativo de la sesión fue el hecho de que tanto en los principales mercados europeos como en Wall Street los precios de los bonos bajaron, con el consiguiente repunte de sus rentabilidades, mientras que los valores de corte más cíclico y los de “valor”, entre ellos los bancos, estos últimos sobre todo en Wall Street, que suelen ser los más favorecidos cuando suben los rendimientos de los bonos, se quedaron rezagados, mientras que otros valores como los catalogados como de “crecimiento”, entre ellos los tecnológicos, y algunos de corte defensivo como las utilidades y las inmobiliarias patrimonialistas, lideraron las alzas.

- Destacar el comportamiento de AYER de los valores del sector del petróleo, que en Europa fueron los que mejor lo hicieron, aprovechando un nuevo repunte del precio de esta materia prima, mientras que en Wall Street, tras comenzar la jornada liderando al mercado, se giraron a la baja, a medida que el precio del crudo cedía casi todo lo ganado en el día. Otro sector que AYER destacó en las bolsas europeas, y para mal, fue el de ocio y turismo, lastrado por el comportamiento de las aerolíneas, que fueron “castigadas” por los inversores tras confirmarse que el Gobierno del Reino Unido había optado finalmente por retrasar el levantamiento total de las restricciones impuestas para combatir la pandemia tras el reciente repunte de casos de Covid-19 en el país.

Resumen Sesión HOY

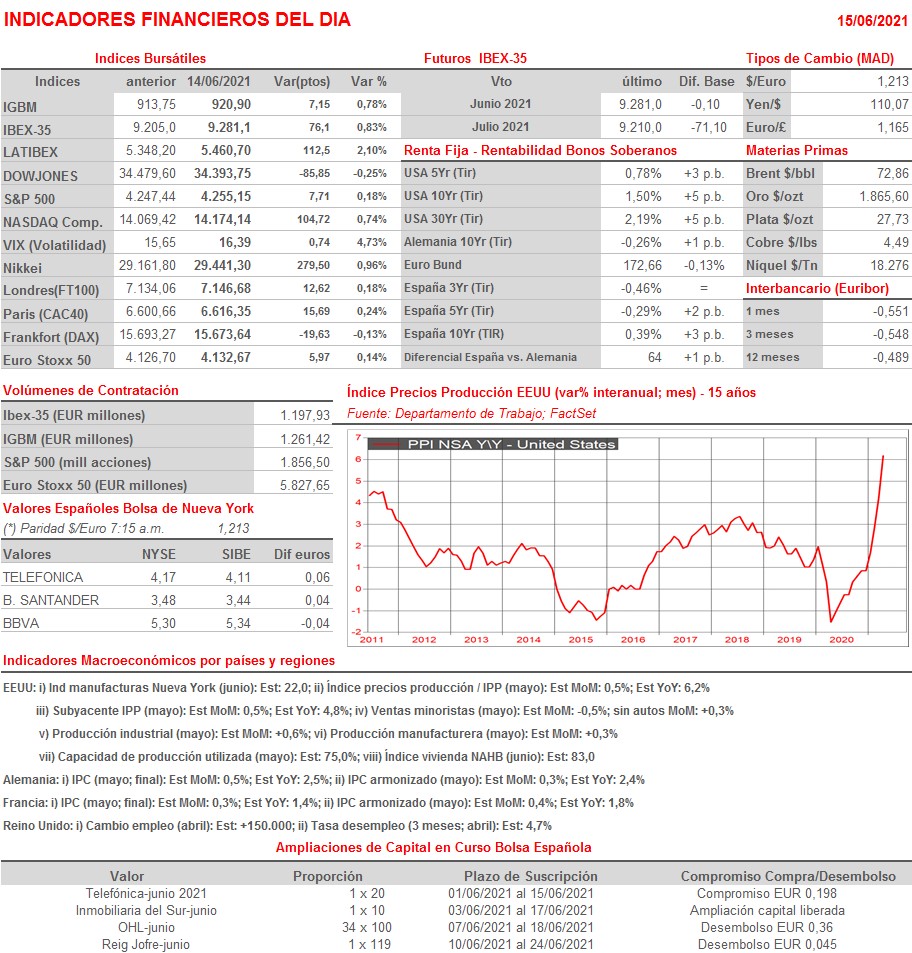

- HOY esperamos una nueva sesión de poca actividad, en la que los principales índices bursátiles europeos mantendrán, en principio, el buen tono de días pasados. Posteriormente, será la publicación de una serie de cifras macro de gran relevancia, especialmente esta tarde en EEUU, la que determinará la tendencia de cierre de las bolsas en la jornada. Destacar que por la mañana se publicarán en Alemania, Francia e Italia, las lecturas finales del IPC de mayo, y en el Reino Unido las cifras de empleo del trimestre acabado en abril. Esta tarde en EEUU se publica el índice de precios de la producción (IPP), el de las ventas minoristas y el de la producción industrial, todas ellos del mes de mayo.

Eventos del DÍA

>Bolsa Española

- Cellnex (CLNX): descuenta prima de emisión por importe bruto de EUR 0,0174 por acción; paga el día 17 de junio;

- Euskaltel (EKT): descuenta dividendo ordinario complementario con cargo 2020 por importe bruto de EUR 0,17 por acción; paga el día 17 de junio;

- Grupo Catalana Occidente (GCO): participa en J.P. Morgan European Insurance Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Hennes & Mauritz (HM.B-SE): ventas e ingresos 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Oracle (ORCL-US): 4T2021.

Cambios de RECOMENDACIÓN

- TL5.SM (Mediaset Espana): Exane BNP Paribas eleva a NEUTRAL desde INFRAPONDRAR.