Resumen Sesión AYER

- Sorprendentemente los mercados financieros europeos han sido capaces de superar las grandes citas de la semana sin grandes cambios, mostrando una estabilidad que no esperábamos, más aun teniendo en cuenta que el escenario económico y geopolítico no ha hecho sino empeorar. Así, la crisis política italiana, que se ha llevado por delante al gobierno tecnócrata encabezado por Mario Draghi, ha desembocado en la disolución del parlamento y en la convocatoria de unas elecciones legislativas que se celebrarán el próximo 25 de septiembre y que llegan en un momento muy delicado para el país y para el conjunto de la Eurozona. En lo que hace referencia a la crisis energética, señalar que, aunque AYER Rusia volvió a poner en marcha los envíos de gas a Centroeuropa a través del gasoducto Nord Stream 1, todo hace pensar que “se guarda en la manga” la posibilidad de racionar los envíos de gas natural como potencial “arma” contra Occidente.

- AYER el BCE optó por subir todas sus tasas de interés oficiales en medio punto porcentual, movimiento, el primero en 11 años en este sentido, superior a lo que había venido anticipado su presidenta, Christine Lagarde, y a lo que esperaban los analistas. Además, el BCE presentó su herramienta anti fragmentación, que ha denominado como Instrumento de Protección de la Transmisión (TPI), y cuyo principal objetivo es evitar una nueva crisis de deuda en la Eurozona. En un principio, la reacción de las bolsas europeas fue positiva, liderada por los bancos, cuyas cotizaciones se giraron al alza “celebrando” la subida de los tipos de interés, especialmente la de los tipos de depósito, al no tener ya que pagar por mantener su liquidez en el BCE -posteriormente los índices cederían algo del terreno ganado, para cerrar la sesión de AYER de forma mixta y sin grandes variaciones-.

- En Wall Street los principales índices volvieron a cerrar AYER al alza, y ya van tres sesiones de forma consecutiva. El reciente repunte de los mismos les ha permitido a todos ellos superar con cierta holgura su media móvil de 50 sesiones. Detrás de esta positiva reacción de las bolsas estadounidenses hay varios factores: i) la caída de los precios de las commodities y del precio del crudo y las gasolinas, que han propiciado que las expectativas de inflación a 12 meses de los consumidores hayan bajado ligeramente, lo que hace menos probable que la Reserva Federal opte la semana que viene por una subida de 1 punto porcentual de su tasa de interés oficial, algo que hace unas semanas se daba por hecho; y ii) unos resultados empresariales trimestrales que están siendo “menos negativos” de lo esperado.

Resumen Sesión HOY

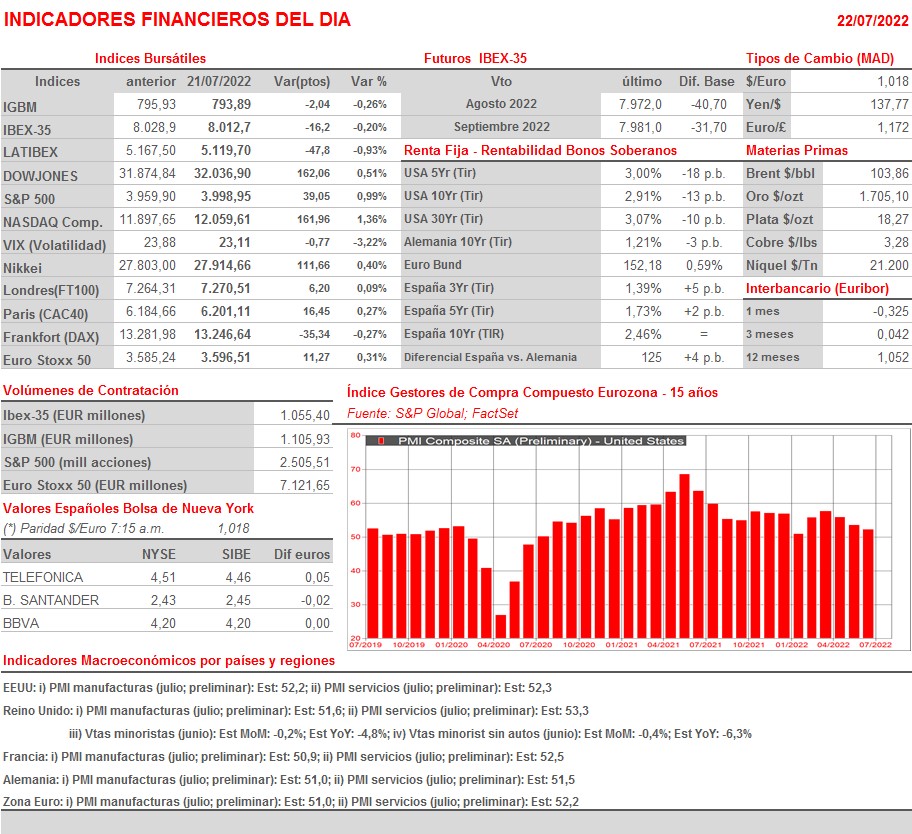

- HOY esperamos que las bolsas europeas abran a la baja, con los inversores “digiriendo” todo lo acontecido en los últimos días. La agenda macro presenta HOY una cita muy relevante, que permitirá a los inversores hacerse una idea más precisa del momento por el que atraviesan las principales economías occidentales. Así, se darán a conocer en la Eurozona, sus dos principales economías: Alemania y Francia, en el Reino Unido y en EEUU las lecturas preliminares de julio de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora S&P Global.

Eventos del DÍA

>Bolsa Española

- Global Dominion (DOM): publica resultados 1S2022; conferencia con analistas a las 11:00 horas (CET);

- Bodegas Riojanas (RIO): paga dividendo ordinario a cuenta de 2021 por importe de EUR 0,10 brutos por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Stora Enso (STERV-FI): resultados 2T2022;

- Sonaecom (SNC-PT): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 2T2022;

- Schlumberger (SLB-US): 2T2022;

- Twitter (TWTR-US): 2T2022;

- Verizon Communications (VZ-US): 2T2022.