VISCOFAN (VIS) presentó sus resultados correspondientes al primer semestre del ejercicio (1S2019), de los que destacamos los siguientes aspectos:

RESULTADOS VISCOFAN 1S2019 vs 1S2018

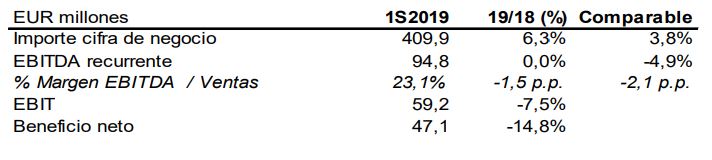

Fuente: Estados financieros de la compañía.

- En un entorno de mercado más débil de lo anticipado por la propia compañía, principalmente en Europa y Asia, VIS ha sido capaz de batir al mismo e incrementar su cifra de negocios un 6,3% interanual en el 1S2019, hasta una cifra de EUR 409,9 millones. En el 2T2019 el incremento fue menor, del 5,4% interanual, hasta un máximo trimestral histórico de EUR 208,6 millones, por la mejora en el mix de precios, la incorporación de Globus y la fortaleza de las divisas comerciales, especialmente del dólar respecto al euro

- Desglosando por área de negocio, Envolturas aportó EUR 388,3 millones (+6,6% interanual), mientras que Energía contribuyó con EUR 21,6 millones de ingresos (+0,2% interanual). En base comparable, sin tener en cuenta el efecto del tipo de cambio, que tuvo un impacto positivo de 2,5 p.p., el incremento de las ventas habría sido del 3,8%.

- El desglose de los ingresos por geografía es el siguiente:

o Europa y Asia (55,7% del total): EUR 228,2 millones (+3,4% interanual; +2,3% a tipos constantes).

o Norteamérica (29,1% del total): EUR 119,3 millones (+9,0% interanual; +2,2% a tipos constantes).

o Latinoamérica (15,2% del total): EUR 62,4 millones (+12,5% interanual; +12,6% a tipos constantes).

- La cifra de otros ingresos de explotación totalizó EUR 2,3 millones, cifra muy inferior a los EUR 18,3 millones del 1S2018, que incluían una indemnización por infracción de patentes a Mivisa y EUR 6,9 millones del acuerdo con Crown Foods para poner fin al contencioso judicial.

- Los gastos de consumo, por su lado, aumentaron un 15,7% interanual en el 1S2019, hasta los EUR 122,3 millones, por los mayores gastos procedentes de Globus incluidos en el 2T2019. De esta forma, el margen bruto se situó en el 70,2% (-2,4 p.p. vs 1S2018).

- Además, los mayores costes de la energía, los mayores costes salariales y los costes no recurrentes procedentes de la huelga de la planta de Danville (EEUU), impactaron de forma negativa en los resultados de explotación. Así, el cash flow de explotación (EBITDA) recurrente llegó hasta los EUR 94,8 millones, un importe similar al del 1S2019, pero un 4,9% inferior teniendo en cuenta el tipo de cambio. El margen EBITDA recurrente sobre ventas se situó en el 23,1%, un 1,5 p.p. menos que en 1S2018. En términos reportados, el EBITDA fue de EUR 92,9 millones, un 15,0% inferior a la cifra de un año antes. El margen EBITDA reportado sobre ventas sufrió un mayor deterioro, de 5,6 p.p. hasta el 22,7%.

- Tras un incremento del 15,5% de las amortizaciones, por la puesta en marcha de la planta de Cáseda, el beneficio neto de explotación (EBIT) recurrente ascendió a EUR 59,2 millones, una caída del 7,5% interanual. En términos reportados, el EBIT disminuyó un 26,9% interanual, hasta los EUR 57,4 millones.

- El beneficio neto atribuible recurrente se elevó hasta los EUR 47,1 millones, un importe inferior en un 14,8% con respecto al 1S2018. En términos reportados, el beneficio neto cayó un 30,5% interanual, hasta los EUR 45,7 millones.

- La deuda bancaria neta al cierre de junio de 2019 se sitúa en EUR 73,0 millones (-8,4% vs cierre 2018). La sólida generación de caja le permitió financiar las inversiones enmarcadas en el plan estratégico MORE TO BE y una remuneración creciente a los accionistas.

El éxito en el lanzamiento de nuevos productos, las mejoras introducidas y el mayor volumen de producción en la nueva planta de Cáseda una vez instalada nueva capacidad en esta tecnología va a permitir acelerar el crecimiento en el 2S2019 tanto en el nivel de ingresos como de resultados operativos:

- Los ingresos de 2019 se situarán entre EUR 825 – 840 millones, un incremento del 5% al 7% donde la favorable evolución de los ingresos en el continente americano contrarresta el descenso de los volúmenes en Europa y Asia.

- El EBITDA recurrente de 2019 se situará entre EUR 193 – 200 millones, un crecimiento del 2% al 5% fre